青色申告で法人の申告をするとどんな特典があるのか気になっていませんか?

税理士の柏嵜です。

東京都大田区で開業しています。

この記事には、青色申告の特典の代表的なもの2つの欠損金の繰越控除と少額減価償却資産の特例などについて説明しています。

この記事を読んで、青色申告にしましょう。

青色申告は法人に特典がいっぱいあるので青色申告にしよう!

青色申告の特典があるので、青色申告で申告したほうが良いです。

青色申告の特典は、次のようなものがあります。

- 欠損金の繰越控除

- 欠損金の繰戻還付

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

- 特別償却・特別控除など

難しい字が並んでいますが、青色申告のメリットとしてよく使う2つを紹介したいと思います。

欠損金の繰越控除

欠損金の繰越控除は、「けっそんきんのくりこしこうじょ」と読みます。

欠損金の繰越控除の特徴は、

- 赤字が出たら10年間繰り越すことができる!

ことです。

具体的にはどういうことなのか、確認していきます。

赤字が出たら10年間繰り越すことができる!というのは、赤字が出た期の翌期以降に利益が出た時は、その利益と相殺することができるのです。

利益が出ると税金が発生しますが、赤字と相殺することで、税金の支払いをする必要がなくなりますので、お金が会社に残りやすくなります。

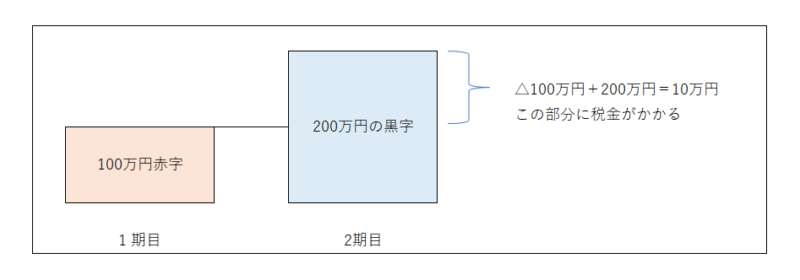

例えば、1期目で赤字を100万円出したとして、2期目で200万円の利益が出たとします。

1期目△100万円+2期目200万円=100万円の利益となって、100万円に税金がかかってきます。

欠損金の繰越控除は、黒字から赤字分を減らして残った部分に税金がかかります。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例

中小企業者等の少額減価償却資産の取得価額の損金算入の特例は、青色申告なら30万円未満の物を買った時は、支払った事業年度で経費にできるという制度です。

少額減価償却資産の特例なんて言い方もします。

会社がモノを購入すると、

- 一年以上使えて10万円以上するもの

上限は、年間300万円です。

利益調整に使える

青色申告の場合は、10万円を超えて30万円未満のものを支出時に経費にするのか、減価償却にするのか選択することができます。

白色申告の場合は、10万円を超えるものは減価償却という方法でしか経費化できません。

利益が出ている場合は、支出時の経費にすると利益を減らすことができます。

赤字が出ている場合は、支出の時に経費にするよりも減価償却にします。

こうすれば数年にわたって経費化することができるので、赤字を減らすことができます。

決算期末ギリギリでも経費化できる

減価償却をするものを購入した事業年度は、経費が月割りになります。

事業年度が4月1日~3月31日の場合で、3月1日に購入したら1か月分だけしか経費化できません。

使っている期間が1か月だからです。

青色申告の場合は、3月1日に購入しても経費になります。

※費用にするには、使わないといけません。買っただけだと経費になりません。

青色申告で申告するための要件

青色申告で申告するための要件は、

- 青色申告承認申請書を税務署へ提出する

- 日々の取引を帳簿に記録して保存する

各項目について、説明していきます。

青色申告承認申請書を税務署へ提出する

青色申告で申告する場合は、青色申告承認申請書を提出しなれければいけません。

提出期限は、次の通りとなります。

| 法人を設立した事業年度 | 設立の日から3か月以内と事業年度終了の日のどちらか早い日 |

| 法人を設立した事業年度以外 | 青色申告で申告する事業年度の前の事業年度まで |

☆☆☆関連記事☆☆☆

日々の取引を帳簿に記録して保存する

日々の取引を帳簿に記録して保存するっていうと、難しいことをするんじゃないかと思います。

でも、会計ソフトを購入して入力する=日々の取引を帳簿に記録して保存するということになりす。

もちろん、税理士などに会計ソフトへの入力を代行してもらっても、問題はありません。

青色申告で提出する要件は、青色申告承認申請書を提出して、会計ソフトを購入して入力することです。

青色申告が取り消される場合

青色申告は、きちんとしていないと取り消されて、青色申告で申告できなくなります。

なぜなら、青色申告は、きちんと申告してくれるので、特典をあげますよという仕組みだからです。

青色申告の取り消される場合は、次のとおりです。

- 2期連続で青色申告書を提出期限内に提出していない場合

- 帳簿をきちんと保存などをしていなかった

- 帳簿にウソや隠し事がある場合

だいたい、2期連続で青色申告書を提出期限内に提出していない場合に、青色申告が取り消されます。

青色申告が取り消された場合は、提出期限内に提出していない2期目から取り消されて、白色申告となります。

青色申告が取り消される場合がありますが、普通にやっていれば取り消される事はありません。

青色申告になっているか確認しよう!

税理士に任せっぱなしで、自分の会社が青色申告かどうかわからないことは有りませんか?

税理士が申告をお手伝いしている場合は、ほとんど青色申告になっているはずです。

どうしても確認したい場合は、確認方法があります。

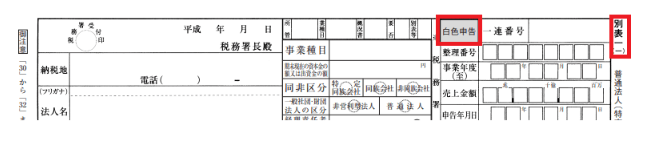

青色申告と白色申告の見分け方は、法人税の別表一(一)を見るとわかります。

下の図の赤く囲ったところに注目してください。

青色申告の場合

白色申告の場合

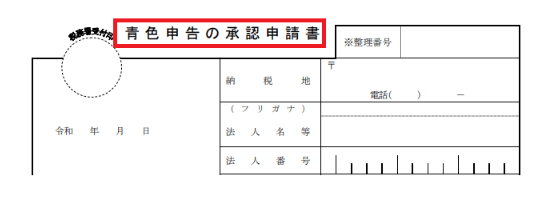

まだ決算書がない始めたばっかりの法人の場合

まだ決算書がない始めたばっかりの法人の場合は、下の書類って税務署へ提出してますか?

これが提出しているのであれば、青色申告になっています。

もし、まだ提出していない場合は、すぐに提出しましょう。

青色申告承認申請書の書き方は、青色申告承認申請書の法人の場合の書き方を図解!を確認してくださ

青色申告は法人に特典がいっぱいなので青色申告にしよう!のまとめ

最後にもう1度確認しましょう。

青色申告は、特典がいっぱいあります。

設立まもなくて税理士に依頼していない人でも、必ず青色申告の申請をしましょう。

設立初年度は、赤字になることが多いですので、青色申告の申請をしていれば、欠損金の繰越控除を使うことができます。

設立初年度が赤字の場合は、翌期の黒字と相殺できますので、税金が減ってお得になります。