消費税の還付金の仕訳

消費税の還付金があった時の仕訳で悩んでいませんか?

今年のお盆も家にずっといる税理士の柏嵜です。

東京都大田区で開業しています。

この記事には、消費税の還付金の仕訳、還付加算金のことなどが書いてあります。

この記事を読んで、消費税の還付金の仕訳をしてみましょう。

消費税の還付金があった時の仕訳を解説!

消費税の還付金があった場合の仕訳は、

- 消費税が税抜経理の場合

- 消費税が税込経理の場合

の2通りがあります。

消費税が税抜経理の場合

消費税が税抜経理の場合の還付金の仕訳は、

- 消費税の還付金が発生した時(決算の時)

- 消費税の還付金が入金した時(決算の翌期)

の2つの仕訳になります。

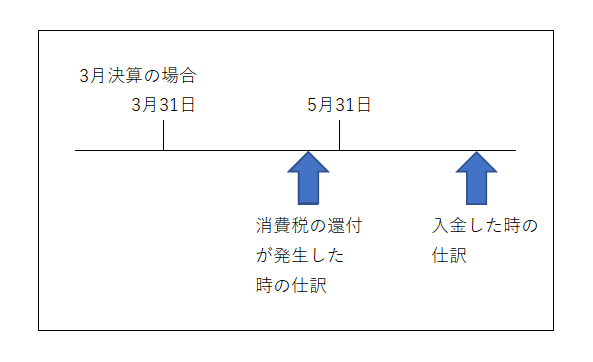

3月決算の場合は、会社の申告書を提出する前の決算の時(決算整理仕訳)に消費税の還付金が決定した時の仕訳を行います。

そして、翌期に消費税の還付金が入金した時に、仕訳をします。

図にすると下のようになります。

時間の関係を確認してください。

消費税の還付が発生した時の仕訳

| (借方) | (貸方) |

| (仮受消費税)1,000,050 | (仮払消費税)1,100,000 |

| (未収消費税)100,000 | (雑収入)50 |

※仕訳に間違いがありました。訂正してお詫びいたします。

ご指摘ありがとうございました。

仕訳に雑収入とありますが、消費税の還付金の計算にはすこし誤差が出ます。

なぜなら、消費税は計算の中で1,000円未満切り捨てなどがあるからです。

本当なら、仮払消費税と仮受消費税の差額が未収消費税になるはずなのですが、消費税の計算の中で1,000円未満切り捨てなどがあるので、誤差が出ます。

この時の雑収入は、消費税の計算に入れる必要はありません。

消費税の還付金が入金した時の仕訳

| (借方) | (貸方) |

| (普通預金)100,000 | (未収消費税)100,000 |

消費税の還付金が入金した時の仕訳は、未収消費税を普通預金で入金した処理をすれば良いのです。

税抜処理は、2回の仕訳で消費税の還付金の仕訳が完成します。

消費税が税込経理の場合

消費税の税込経理の還付金の仕訳は、

- 消費税の還付金が発生した時に仕訳をした場合

- 消費税の還付金が入金した時だけ仕訳をした場合

の2通りとなります。

2つの処理の違いは、

- 消費税の還付金が発生した時に仕訳をした場合の仕訳は、2回の仕訳が必要

- 消費税の還付金が入金した時だけ仕訳をした場合は、1度で処理が終わる

それぞれを確認したいと思います。

消費税の還付金が発生した時の仕訳をした場合

消費税が税込経理で消費税の還付金が発生した時に仕訳をした場合は、

- 消費税の還付金が発生した時(決算の時)

- 消費税の還付金が入金した時(決算の翌期)

の2つの仕訳になります。

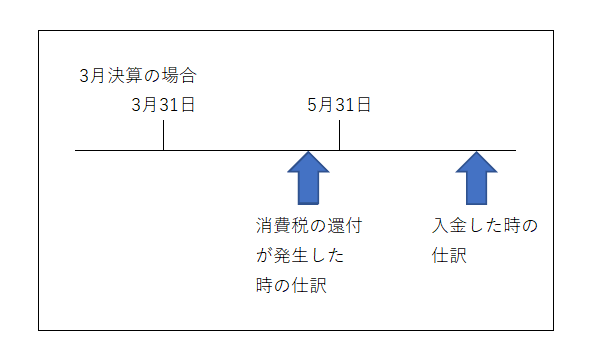

3月決算の場合は、会社の申告書を提出する前の決算の時(決算整理仕訳)に消費税の還付金が決定した時の仕訳を行います。

そして、翌期に消費税の還付金が入金した時に、仕訳をします。

図にすると下のようになります。

消費税の還付金が発生した時の仕訳

| (借方) | (貸方) |

| (未収消費税)100,000 | (雑収入)100,000 |

消費税の還付金が発生した時の仕訳ですが、この雑収入は消費税の還付金額になります。

還付金額は、処理した期の消費税には影響しませんが、収入なので法人税などには影響します。

消費税の還付金が入金した時の仕訳

| (借方) | (貸方) |

| (普通預金)100,000 | (未収消費税)100,000 |

消費税の還付金が入金した時の仕訳は、未収消費税を普通預金で入金した処理をすれば良いのです。

消費税の還付金が入金した時だけ仕訳をした場合

消費税の還付金が入金したときだけ仕訳をした場合は、

| (借方) | (貸方) |

| (普通預金)100,000 | (雑収入)100,000 |

消費税の計算をしたら還付だったけど、還付が発生した期に処理していない場合は、入金したときに雑収入として処理をします。

消費税の還付金の処理としては1番簡単です。

この雑収入は、入金した期の消費税には関係ありませんが、収入なので入金した期の法人税などに影響します。

税込経理の雑収入は、処理した期の会社の利益になります。

消費税の入金が多かった場合は、還付加算金

消費税の還付金がある場合は、税務署からハガキが来ます。

必ず中を確認してください。

入金金額が多くて、税務署からきたハガキに還付加算金とあったら還付加算金も処理しましょう。

還付加算金があった場合は、

| (借方) | (貸方) |

| (普通預金)100,100 | (未収消費税)100,000 |

| (雑収入)100 |

と処理をします。

税込処理で入金のときに消費税の還付金の仕訳処理している場合は、

| (借方) | (貸方) | |

| (普通預金)100,100 | (雑収入)100,000 | 消費税の還付金のための雑収入 |

| (雑収入)100 | 還付加算金のための雑収入 |

税込処理で入金のときに消費税の還付金の仕訳処理をしている場合は、雑収入を1つだと消費税の還付金と還付加算金が混ざってしまいます。

そのため、雑収入を2つにして消費税の還付金と還付加算金を分けましょう。

還付加算金は、雑収入で処理します。

消費税の還付があるなら税抜処理の方が良い?

消費税の税抜経理と税込経理の差は、雑収入が発生するかどうかです。

税込経理の場合は、消費税の還付金が雑収入で処理します。

雑収入は、会社の利益になるため法人税に影響します。

もし、消費税の還付があるけど法人税も増やしたくないという場合は、税抜経理をオススメします。

☆☆☆関連記事☆☆☆

消費税の計算は税抜処理でやった方がいいよ!税抜処理のメリット3つ

簡易課税を選択している場合は、還付金はない

簡易課税を選択している場合は、消費税の還付はありません。

なぜなら、簡易課税は

- 消費税のかかる収入があれば消費税が発生する

- 消費税のかかる収入がなければ消費税は発生しない

からです。

簡易課税は、消費税の還付がありません。

消費税の還付金があった時の仕訳を解説します!のまとめ

最後にもう1度確認しましょう。

消費税の還付金の仕訳は、よくあることではないので、どうしたら良いの?って思ってしまうかもしれません。

落ち着いて処理をしましょう。

消費税の還付金があると契約書や領収書を提出するよう求められたりします。

事前に準備しておくと良いでしょう。

55日記(1195)

朝、「おはよう」と言っても相手にされませんでした。

66日記(422)

朝の5時くらいに起きていましたが、7時頃まで眠れるようになりました。

昼寝も抱っこじゃなくなって来ているので、体が楽です。