貸借対照表ってどんなものなのか?って悩んでいませんか。

税理士の柏嵜忠弘です。東京都大田区で開業しています。

貸借対照表は、貸借対照表を作った時の会社の状態を表します。

この記事には、

- 貸借対照表は、どうやってお金を集めたの?どうやって使ったの?

- 貸借対照表は、上の方にお金になりやすいものや早く払うもの、下の方にお金になりにくいものやゆっくり払うもの

などが書いてあります。

この記事を読んで、貸借対照表を身近に感じてほしいです。

貸借対照表とは?初心者にもわかりやすく解説します

貸借対照表でわかるのは、貸借対照表を作った時点の、会社の状態を表しています。

貸借対照表でわかることは、

- どのくらいお金があるのか?

- どのくらいお金がもらえる可能性があるのか?

- どのくらい財産にお金を使ったのか?

- どのくらい外部からお金を調達して支払いが残っているのか?

- どのくらい自分でお金を調達したのか?

などがわかります。

各項目について、解説していきます。

どのくらいお金があるのか?

貸借対照表は、貸借対照表を作った時点で、どのくらいお金があるのかがわかります。

例えば、

- 現金

- 当座預金

- 普通預金

- 定期預金

- 定期積金

などです。

会社がお金をどれだけ持っているかがわかります。

どのくらいのお金をもらえる可能性があるか?

貸借対照表は、貸借対照表を作った時点で、どのくらいお金をもらえる可能性があるかもわかります。

例えば、

- 受取手形

- 売掛金

- 未収入金

などです。

会社がこの後どれくらいお金が入って来るかどうかがわかります。

どのくらい財産にお金を使ったか?

貸借対照表は、貸借対照表を作った時点で、どのくらい財産にお金を使ったかを知ることができます。

例えば、

- 建物

- 車両運搬具

- 借地権

- 敷金

などです。

会社がどのくらい財産にお金を使ったのか、どのくらい財産を持っているかを知ることができます。

どのくらい外部からお金を調達して支払いが残っているのか?

貸借対照表は、貸借対照表を作った時点で、どのくらい外部からお金調達して支払いがあるのかを確認することができます。

例えば、

- 買掛金

- 借入金

- 未払金

- 預り金

などです。

会社がこの後どのくらい外部からお金を調達して支払いが残っているのかを確認できます。

借入金は、お金を借りるので、外部から調達したとわかると思います。

買掛金や未払金は、お金を調達していないように見えます。

でも、買掛金や未払い金は、購入したけど後で払うということなので、後回しにした分だけお金が会社に残ります。

そういう意味では、外部でお金を調達したことになります。

どのくらい自分でお金を調達したか?

貸借対照表は、貸借対照表を作った時点で、開業から今までにどのくらい利益が溜まっているのかを確認できます。

- 資本金

- 繰越利益

などです。

資本金は、会社が株を発行してお金を調達します。

繰越利益は、利益が出ればお金が残りますので、会社が利益を出すということは、お金を会社が調達したとこになります。

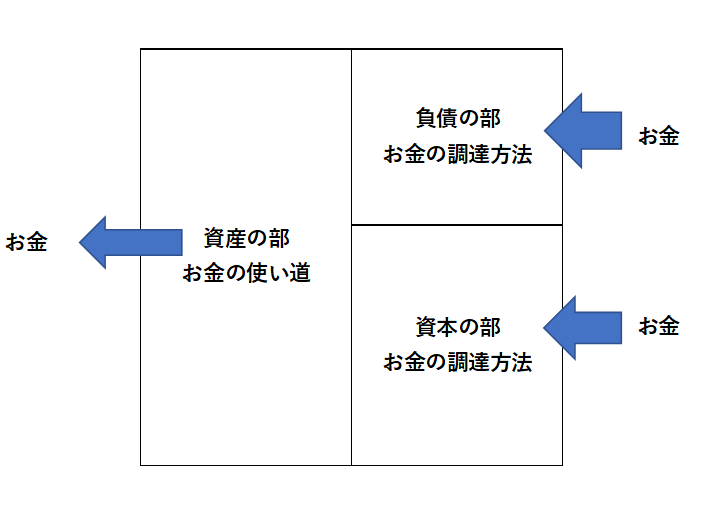

貸借対照表は、3つの部分からできている

貸借対照表を図にして確認したいと思います。

貸借対照表は、3つの部分でできています。

- 資産の部

- 負債の部

- 資本の部

貸借対照表の3つの部分は、それぞれ次のようなことを意味します。

資産の部

上の表で資産の部は、お金の使い道と書いてありますが、お金とお金の使い道が書いてあります。

資産の部をさらに細かく見ていくと

- お金

- これからお金になる

- お金を使った結果

と分けられます。

お金

お金は、現金及び預金のことです。

貸借対照表を作った時に、どのくらいお金があるのかを確認しましょう。

これからお金になる

これからお金になるは、売掛金・受取手形を確認します。

売掛金や受取手形で、貸借対照表を作成した後に、どのくらいお金なるものがあるのかを確認しましょう。

売掛金を見てこんなにあるの?と思った場合は、内容を確認していましょう。

請求しても入金しない売掛金や色々な事情でもらえない売掛金はありませんか?

そういう部分も確認していきましょう。

お金を使った結果

お金を使った結果は、

- 棚卸資産

- 貸付金

- 建物や車両などの固定資産など

です。

棚卸資産は、商品などの在庫のことですが、在庫金額は思ったよりも多くないですか?

棚卸資産は、売ればお金になりますが、売れなければお金にはなりません。

棚卸資産の金額が多くないかどうかを確認しましょう。

負債の部

負債の部は、他人からのお金の調達してきた部分です。他人からお金を調達したので他人資本ということもあります。

負債の部は、これからどのくらい支払いがあるのか?を確認しましょう。

確認する勘定科目は、

- 買掛金

- 未払金

- 短期借入金

- 預り金

- 長期借入金など

です。

買掛金・未払金・短期借入金・預り金・長期借入金は、全部後でお金が出ていく勘定科目です。

貸借対照表を作った時点のお金が出て行く金額を確認してください。

資本の部

資本の部は、自分でお金を調達してきた部分です。自分でお金を調達したので自己資本と言うこともあります。

資本の部は、会社を始める時に入れたお金と、会社を始めてから貸借対照表を作った時点の利益が書いてあります。

会社を始める時に入れたお金⇒資本金

会社を始めてから貸借対照表を作った時までの利益の集まり⇒繰越利益剰余金

資本の部は、負債の部と違ってお金を返さなくても良い資金調達になります。

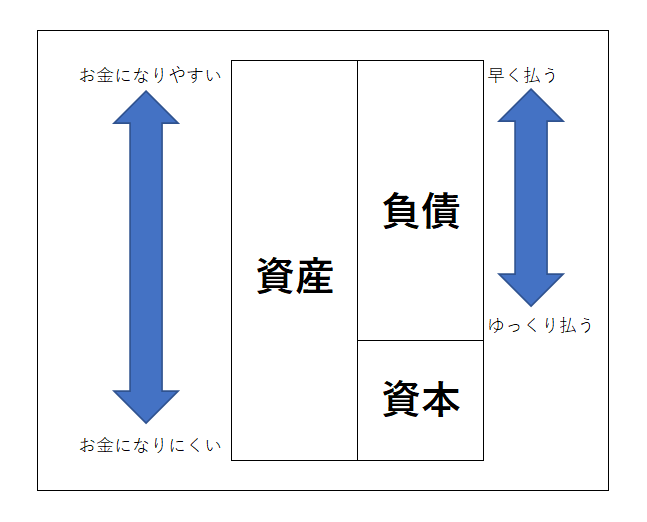

貸借対照表は、上と下では違う

貸借対照表は、3つの区分に分かれていますが、貸借対照表の上の部分と下の部分では、意味が変わって来ます。

下の図で確認していきます。

資産の部・負債の部・資本の部を詳しく、解説していきます。

資産の部

資産の部は、上がお金になりやすいものが表示してあり、下に行くほどお金になりにくいものが書いてあります。

資産の部の1番上は、現金です。

現金の次が銀行に預けている預金。

その次が、銀行で割引したりするとお金になる受取手形などの順になっています。

資産の部の下の方には、固定資産で建物や土地などは簡単に売って現金にすることが出来ません。

負債の部

負債の部は、上が早く払わなきゃいけないもので、下に行くほどゆっくり払って行けるものです。

流動負債と固定負債の違いは、1年以内に返済(支払う)するものが流動負債で、1年以上後に返済(支払う)ものを固定負債としています。

資本の部

資本の部は、特にありません。

私も独立する前の勤務時代に「会計事務所に勤めているなら、損益計算書より貸借対照表を読めるようにしなさい」と言われたことがありました。

貸借対照表を読むことは、難しいです。

チャレンジしてみてください。

貸借対照表とは?初心者にもわかりやすく解説しますのまとめ

最後にもう1度確認しましょう。

貸借対照表を読めるようにするというのは、なかなか難しいと思います。

貸借対照表を読めるというゴールをどこに設定するかで変わって来るからです。

最初に知っておいてほしいことを書きましたので、参考にしてください。