娘に「ご飯食べちゃダメ!」って言われて悲しんでる税理士の柏嵜です。

東京都大田区で開業しています。

源泉所得税の納付書の書き方で悩んでいませんか?

源泉所得税の納付書は、毎月納付と納期の特例の2つがあります。

この記事では、毎月納付の書き方を書いていきます。

この記事には、次のことが書いてあります。

- ①から順番に確認していけば、源泉所得税の納付書がかけるようになります

- 納付書が必要な場合は、税務署にしか置いてないので、税務署へ取りに行こう

この記事を読んで、源泉所得税の納付書をかけるようにしましょう。

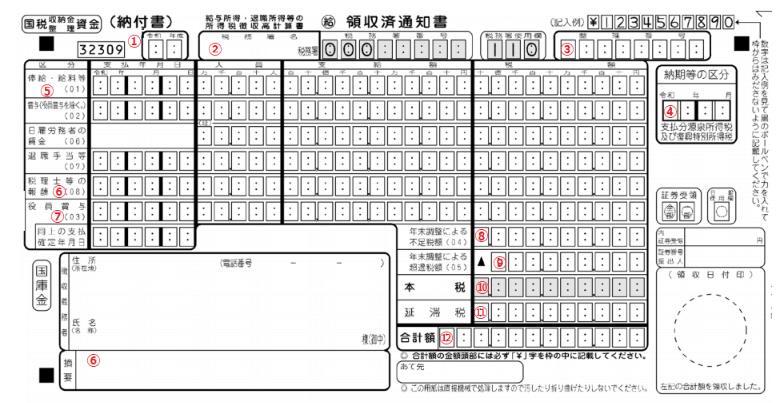

源泉所得税の納付書―毎月納付―の全体像

源泉所得税の納付書の全体像です。

赤く数字の入っている部分を、次で説明していきます。

ちなみに、左下に国庫金と書いてありますが、その下に何も書いていないのが毎月納付。

国庫金と書いてある下に、納期特例分と書いてあります。

納期特例分の納付書を確認したいは、下をクリックしてください。

源泉所得税の納付書の書き方

①令和 年度

①の欄には、令和2年4月1日から令和3年3月31日までの間に納付する場合は、02を記入します。

例えば、令和3年3月分を令和3年3月に納付する場合の①の欄は、02です。

令和3年3月分を令和3年4月に納付する場合の①の欄は、03となります。

いつ納付するかによって数字が異なります。3月は特に注意をするようにしましょう。

②税務署名・税務署番号

②の欄は、記入することはありません。

税務署名と税務署番号は印字されています。

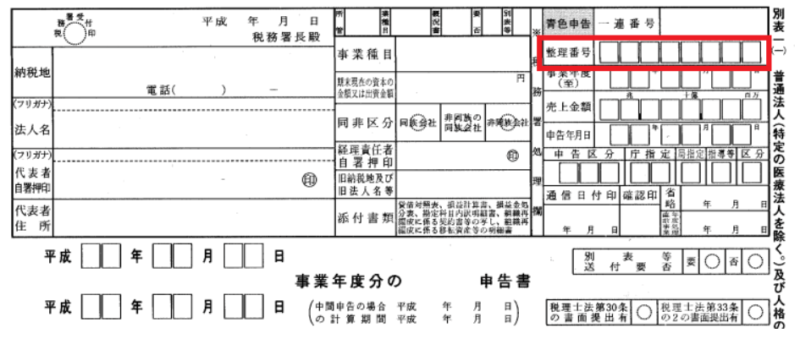

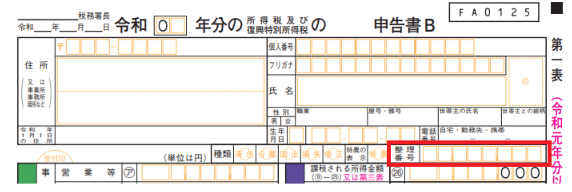

③整理番号

整理番号は、会社(法人)と個人事業主では、確認するところが変わります。

会社(法人)は、法人税の別表一の右上の整理番号の数字を書いてください。

個人事業主は、確定申告書第一表の名前の少ししたのところに整理番号があります。

④納期等の区分

納期等の区分は、給料や賞与などを支払った年月を記入します。

令和2年6月の場合は、0206と記入します。

⑤俸給・給料等

俸給・給料等の欄には、支払年月日・人員・支給額・税額を記入していきます。

支払年月日

支払年月日は、給料などを支払った日を記入します。

注意点としては、令和2年6月7日の場合は、020607と記入することです。

人員

人員は、給料などを支払った人の人数を記入します。

支給額

支給額は、給料などの金額の合計額を記入します。

役員や従業員などを分ける必要はありません。

税額

税額は、給料などから控除した所得税の金額の合計額を記入します。

賞与(役員賞与を除く)、日雇労務者の賃金、退職手当等は、俸給・給料等と同様に記入していきます。

⑥税理士等の報酬

税理士等の報酬の欄は、次の人などに支払った場合に記入をしていきます。

弁護士、税理士、公認会計士、社会保険労務士、司法書士などです。

税理士等の報酬の欄で特に気をつけるのが、次の2つです。

- 消費税は、税込みにするのか?税抜にするのか?

- 司法書士と土地家屋調査士、海事代理士は、摘要欄に記入する必要がある

各項目について、説明していきます。

消費税は、税込みにするのか?税抜にするのか?

消費税は、会社(法人)又は個人事業で処理している方法で良いと思います。

消費税の処理が税抜き経理の場合は、消費税抜きの金額で記入する。

消費税の処理が税込み経理の場合は、消費税込みの金額で記入する。

例えば、税理士(税理士法人を除く)に顧問料を5万円払っていたとします。

顧問料 55,000円 源泉所得税5,105円の場合

税抜経理の場合は、支給額50,000円 税額5,105円

税込経理の場合は、支給額55,000円 税額5,105円

と記入します。

司法書士と土地家屋調査士、海事代理士は、摘要欄に記入する必要がある

司法書士と土地家屋調査士、海事代理士(以下、司法書士等)の源泉所得税の計算は特殊なので、摘要欄に次の項目を書いていきます。

- 司を○で囲って、人員、支給額、税額

なぜ、司法書士等が摘要欄に記入しなければいけないかは、源泉所得税の計算方法に関係します。

司法書士等と司法書士等以外の場合を説明していきます。

司法書士等の場合

司法書士等の場合は、消費税抜きの報酬の金額に10,000円を控除してから、10.21%を乗じて、源泉所得税を算出します。

報酬55,000円(消費税込み)÷1.1=50,000円(消費税抜き)

(50,000円―10,000円)×10.21%=4,084円が源泉所得税となります。

司法書士等以外の場合

司法書士等以外の場合は、消費税抜きの報酬の金額に10.21%を乗じて、源泉所得税を算出します。

報酬55,000円(消費税込み)÷1.1=50,000円(消費税抜き)

50,000円×10.21%=5,105円が源泉所得税となります。

司法書士等と司法書士当以外は、源泉所得税の計算方法の違いから、摘要欄に記入する必要があるのです。

⑦役員賞与

役員賞与の欄は、あまり使わないかもしれません。

事前確定届出給与などという役員でももらえる賞与を会社が払った時に使います。

役員賞与の欄は、俸給・給料等と一緒になります。

違いは、同上の支払確定年月日です。

この欄には、支払確定年月日とは、株主総会で役員賞与を決議した日を記入します。

⑧年末調整による不足額

年末調整による不足額の欄は、年末調整をしたら毎月の給料から預かっている源泉所得税が足りなかった場合に記入をします。

⑨年末調整による超過税額

年末調整による超過税額は、年末調整還付金の合計額を記入します。

年末調整還付金とは、年末調整をしたら毎月の給料から預かっている源泉所得税が多かった場合に、返金した金額のことです。

⑩本税

本税の欄は、税額の欄の俸給・給料等から年末調整による超過税額の合計額を記入します。

⑪延滞税

延滞税は、書いたことがないので、どの場面で書くのかわかりません。

⑫合計額

合計額は、本税と一緒の金額を記入します。

以上が、源泉所得税の毎月納付の納付書の書き方となります。

源泉所得税の毎月納付の納付書が必要となった場合

源泉所得税の納付書は、色々各項目があるので、間違ってしまうことも多いと思います。

源泉所得税の納付書の入手方法を説明していきます。

源泉所得税の毎月納付の納付書の取得方法は、次の2つです。

- 毎年11月頃に納付書が来るのを待つ

- 税務署に取りに行く

各項目について、説明していきます。

毎月11月頃に納付書が来るのを待つ

毎年「年末調整のしかた」という冊子が、11月の初めの頃に届きます。

その中に入っていますが、間違って書いてしまい足りなかった場合は、税務署へ取りに行きましょう。

税務署に取りに行く

税務署に取りに行けば、源泉所得税の納付書は、手に入れることができます。

税務署は、どこの税務署に行っても、大丈夫です。

申告書を提出していない税務署に行っても、「〇〇税務署の源泉所得税、毎月納付○枚」と言えば、10分くらいで作ってくれます。

納付書がなくなった場合は、税務署へ行って作ってもらおう。

源泉所得税の納付書の書き方と取得方法―毎月納付と年末調整―のまとめ

最後にもう1度確認しましょう。

55日記(940)

コストコで買ったアナと雪の女王のシールブックにハマっています。

66日記(167)

生まれたばかりは、昼間も寝ていたんですけど、最近は起きてるようになりました。