キャッシュフロー計算書の作り方を書いていこうと思います

キャッシュフロー計算書って作ったことありますか?

Excelで作るといいのですが、最初は自分の手で作ってみましょう。

作り方がわかるようになったら、会計ソフトから取り込んで、Excelでつるくのもいいですね。

今回は、キャッシュフロー計算書の作り方を書いていきます。

今回のキャッシュフロー計算書のひな型は、次のものです。

キャッシュフロー計算書の作る場合は、簡単なところから埋めよう

キャッシュフロー計算書でまずやることは、簡単なところから手をつけるということです。

簡単なところから手をつけないと、数字が合わなくて、イヤになります。

キャッシュフロー計算書のわかりやすいところというと、

・現金及び現金同等物の期首残高

・現金及び現金同等物の期末残高

ですね。

ここから埋めましょう。

現金及び預金の期首の金額と期末の金額です。

これは、貸借対照表を確認すれば、埋められます。

これが埋まれば、差額を求めればいいということになります。

キャッシュフロー計算書は、お金の流れなので、期首の金額から期末の金額がどういう流れで使われて行ったかを確認するものだからです。

そして、次に埋めるのは、

・財務活動によるキャッシュフロー

・投資活動によるキャッシュフロー

です。

ということで、営業活動によるキャッシュフローは、あとに回します。

財務活動によるキャッシュフローは、お金を借りたときに増え、お金を返したときに減ります。

財務活動というのは、

・銀行からお金を借りた又は返した

・社債を発行した

などが該当しますが、銀行へお金を借りた又は返済した場合がほとんどでしょう。

投資活動によるキャッシュフローは、投資なので、基本的にお金が出ていくケースです。

投資活動によるキャッシュフローがプラスで表示されている場合は、お金が減っていることを表しています。

投資活動によるキャッシュフローがマイナスや△で表示される場合は、お金が入金したことを意味します。

投資活動というのは、

・固定資産を購入した又は売却した

・有価証券を購入した又は売却した

・誰かにお金を貸した又は返金された

場合ですが、中小企業などは、固定資産(減価償却資産)を購入した又は売却した場合がほとんどだと思います。

まずは、簡単に数字をいれるだけのところを、埋めていきましょう。

キャッシュフロー計算書の面倒なところは、営業活動のキャッシュフロー

営業活動のキャッシュフローがかければ、キャッシュフロー計算書は、完成となります。

でも、ここが1番面倒なところです。

まずやることは、簡単なところから埋めて行くことです。

・当期純利益

・減価償却費

を記入しましょう。

これは、損益計算書をみれば、記入することができます。

あとは、増減の差額を記入するのですが、前期比較がわかる貸借対照表があれば、入力がラクになります。

貸倒引当金

貸倒引当金の増減額ですが、期首よりも増加したらプラス表示、減少したらマイナス表示となります。

売上債権の増減額

売上債権の増減額ですが、売掛金や受取手形などが該当します。

期首よりも増加したらマイナス表示、減少したらプラス表示となります。

これは、売上債権が減るということは、お金が入金したということです。

売上債権が増えるということは、将来お金が入ってくるけど、今は入っていないということを表しています。

棚卸資産の増減額

棚卸資産の増減額ですが、原材料、商品などが該当します。

期首よりも増加したらマイナス表示、減少したらプラス表示となります。

これは、棚卸資産を期首より購入すると、その分お金が出ていったから、マイナス表示となります。

期首よりも棚卸資産の金額が減っていると、お金が入ってきたことを意味します。

仕入債務の増減

仕入債務の増減は、買掛金が該当します。

買掛金は、購入した商品などを後で払うことを意味する勘定科目です。

そのため、買掛金の金額が増えれば、後で払う金額が増えるということなので、プラス表示となります。

買掛金の金額が減れば、その分お金を払ったことになるので、マイナス表示となります。

未払法人税等の増減と未払消費税等の増減

税金の科目になりますが、意識して表示をしています。

税金の支払いがどのくらいあったのかを、確認できます。

未払法人税等、未払消費税等と未払いがついていますので、期首と比較して期末の残高が増えれば、未払いが増えたので、お金が会社に残ったことを表します。

その逆もあって、期首と比較して期末の残高が減っていれば、払ってしまったので、お金が会社から出ていったことを表します。

その他の資産の増減額

その他の資産の増減額は、前払費用や長期前払費用などです。

とくに重要じゃなくても良いものを、まとめて行きましょう。

その他の資産の増減額も基本的には、同じとなります。

資産が増えるということは、お金を払っているということなので、プラス表示となります。

資産が減っているということは、お金が入金した場合や資産が経費になったことなどが考えられるため、マイナス表示となります。

その他の負債の増減額

その他の負債の増減額は、未払金などが該当します。

その他の資産の増減額と同じように、とくに重要じゃないものをまとめて表示します。

負債が増えるということは、お金が入金したり、払っていない場合なので、プラス表示となります。

負債が減るということは、お金を払ったりしているということなので、マイナス表示となります。

こんな感じで、営業キャッシュフローは、理屈を考えながら作っていくと、つくりやすいです。

最初は、自分で作ったほうが、理屈がわかるので、納得できる部分も多いと思います。

キャッシュフロー計算書を簡単に作る場合は、ひな型を利用しよう

キャッシュフロー計算書を作ることを書いてきましたが、そんな時間がない!というあなたには、簡単に作れます。

それは、Googleなどで「中小企業庁 キャッシュフロー計算書」で計算してください。

そうすると、キャッシュフロー計算書などがダウンロードできます。

そこには、貸借対照表と損益計算書があれば、キャッシュフロー計算書が作れるようになっています。

本当は、最初に自分で作ってもらいたいのですが、時間がない場合はしかたないです。

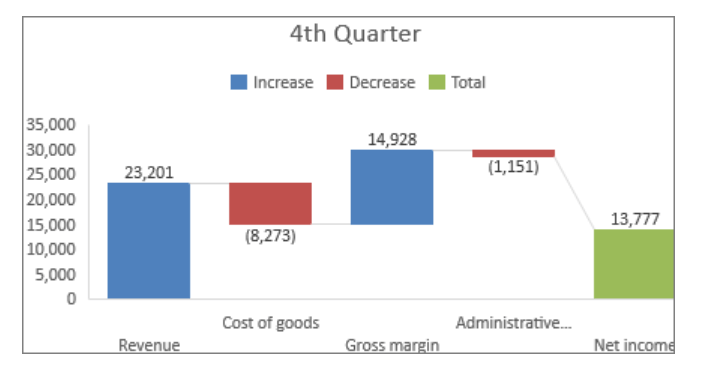

キャッシュフロー計算書は図で見よう

キャッシュフロー計算書ができたら、図で確認してみませんか?

図というのは、ウォーターフォール図です。

キャッシュフロー計算書をExcelで作って、表示⇒ウォーターフォールを選択するとできます。

この方が理解しやすいと思いますので、やってみてください。

キャッシュフロー計算書の作り方を解説しますのまとめ

キャッシュフロー計算書は、作りにくいかもしれませんが、何度かやってみるとコツがつかめます。

コツがつかめたら、会計ソフトのデータから取り込んでやるのも良いかと思います。

最初は、自分で作ってみて、どんな流れ7日を確認するのがいいでしょう。

編集後記(1833)

来年の確定申告のご依頼を受けました。

よかった、よかった。

55日記(2163)

あべ川餅が気に入ったらしく、ガンガン食べています。

あべ川餅食べるってことは、信玄餅もたべるのかな?

66日記(1390)

保育園にお迎えに行くと、ジャンプして抱っこしてきました。

今までにない展開でしたが、しっかりと受け止めることができました。