税理士の柏嵜忠弘です。東京都大田区で開業しています。

会社を始めたら、事務所を借りるかもしれません。

事務所を借りた時の経理処理などで、悩んではいませんか?

この記事は、事務所を借りた時の経理処理などを、解決する記事になっています。

事務所を借りるときに注意したい経理処理などは、次の5つです。

- 契約書を確認しよう

- 敷金と保証金

- 礼金

- 仲介手数料

- 契約が居住用

この記事を読み終えると、事務所を借りた時の経理処理などに不安がなくなりますよ。

事務所を借りるときに注意したい経理処理の前に

経理処理の前に、必ず契約の時は細かく話を聞きましょう。

契約書には、経理処理のヒントが、必ず隠されています。

事務所を借りるときは、契約時に説明を聞いて、納得してから契約しましょう。

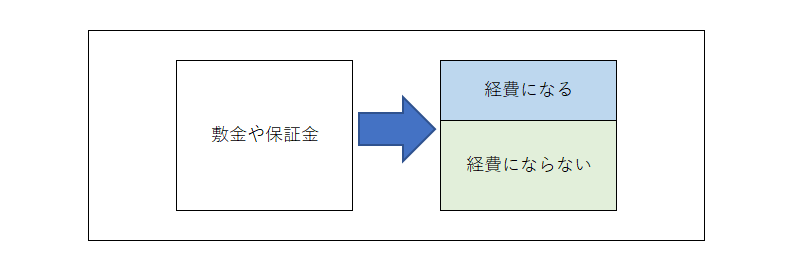

事務所を借りるときの敷金と保証金

敷金や保証金は、経費になる部分とならない部分があります。

なぜなら、大家さんに払った敷金や保証金のうち、返還されないものが経費になって、返還されるものが資産になるからです。

実際に、契約書をよく読むと、「保証金(敷金)の20%を償却します。」や「保証金(敷金)の2か月分を償却します。」と書いてあります。

この償却しますという部分が、大家さんに払った敷金や保証金のうち、返金されず経費になる部分なのです。

以下で経費について説明していきたいと思います。

返還されない敷金や保証金部分の経費化

返還されない敷金や保証金は、経費となります。

経費にはなりますが、金額によってすぐに経費になる場合とならない場合が出てきます。

すぐに経費になる場合とは、返還されない部分が20万円未満のとき

すぐに経費にならない場合とは、返還されない部分が20万円を以上の場合

以下で、返還されない部分が20万円未満の場合と20万円以上の場合を説明していきます。

20万円未満の場合

敷金や保証金を支払って返還されない部分が20万円未満の場合は、支払った時に経費になります。

科目名は、保証金償却で販売費及び一般管理費に記載します。

20万円以上の返還されない敷金や保証金の経費化

20万円以上の返還されない敷金や保証金の部分の経費化は、次の2つになります。

1. 契約期間で経費化する場合は、契約期間が5年未満で、契約更新するときに更新料を支払う場合です。

2. 5年で経費化する場合(1以外の場合)は、契約期間が5年以上の時や契約期間が5年未満だけども更新料がない場合です。

例えば、契約書に契約期間3年、契約更新時に更新料を賃料の1か月分いただきますと契約書にあれば、3年間で経費化します。

国税庁のHPで詳しく確認したい方は、こちらから確認して下さい。

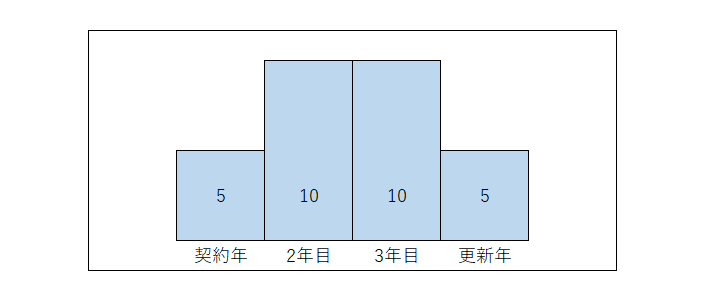

契約期間で経費化をする場合

契約期間3年、保証金150万円、保証金のうち20%を償却、契約更新時には更新料を賃料1か月分の場合

会計期間4月1日~3月31日、契約日10月1日(決算までに6か月)

保証金150万円×20%=30万円≧20万円

この30万円を契約期間で経費化していきます。

契約年の算式は、30万円×6÷(3年×12か月)

2年目は、30万円×12÷(3年×12か月)

図にすると、こんな感じです。

30万円は、こんな感じで経費化していきます。

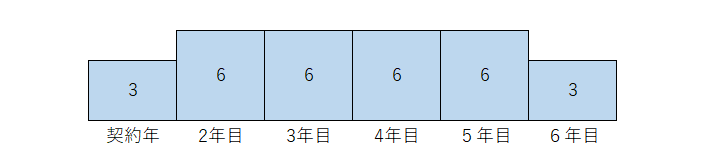

5年で経費の場合

30万円は、こんな感じで経費化していきます。

なんで5年なのに6年目が出てくるかというと、契約した時から5年間だからです。

契約年度の計算式は、30万円×6÷(5年×12か月)です。

2年目は、30万円×12÷(5年×12か月)です。

返還不要の部分の表示の場所

繰延資産の表示場所は、流動資産・固定資産・繰延資産の繰延資産の欄に記載します。

私は、繰延資産という勘定科目にしてしまいますが、ネットで調べると「長期前払費用」が多いです。

経費にするときの科目は、繰延資産償却にして、販売費及び一般管理費に記載します。

※繰延資産の説明は、割愛させていただきます。

事務所を移転などするときに返還される敷金や保証金

敷金や保証金は、事務所の家賃が払われないときに、家賃を補填するものです。

家賃がちゃんと払われていれば、ただ預けているだけなので、経費にはなりません。

返還される敷金や保証金の勘定科目は、敷金、差入保証金です。

貸借対照表の表示場所は、資産の部の投資その他の資産に表示されます。

退去するときに、敷金や保証金から、原状回復費用が引かれる場合があります。

その時は、原状回復費になった部分だけ「修繕費」として経費にします。

事務所を借りるときに支払う礼金について

事務所を借りるときに支払う礼金は、経費となります。

経費にはなりますが、金額によってすぐに経費になる場合とならない場合が出てきます。

すぐに経費になる場合とは、返還されない部分が20万円未満のとき

すぐに経費にならない場合とは、返還されない部分が20万円を以上の場合

経費にする方法などは、上記されている返還されない敷金や保証金の経費化で確認して下さい。

礼金と保証金償却がある場合

自分は、あまり体験したことがないのです。

礼金と保証金償却がある場合は、礼金と保証金償却の合計額が20万円以上であれば繰延資産になります。

なぜなら、建物などを借りる場合の繰延資産の20万円の金額の判定は、契約ごとに判定するからです。

契約の中に礼金と保証金(敷金)償却がある場合は、その合計額が20万円になるかどうかが判定基準となります。

実際に、戻ってこない金額がいくらなのかで判断しましょう。

事務所を借りるときに支払う仲介手数料

仲介手数料は、経費になります。

勘定科目は、支払手数料です。

金額の大小にかかわらず、経費になります。

事務所を借りるときの契約が居住用

事務所を借りるときに、自宅近くのアパートを借りる場合もあるでしょう。

その時には、契約書に居住用なのか事務所用なのかで消費税の取り扱いが変わってきます。

消費税は、事務所契約でなければ、消費税を払ったことになりません。

簡易課税については、関係ありません。

事務所を借りるときに注意したい経理処理など5つのまとめ

最後にもう一度確認しましょう。

編集後記

年末になって、良いお話を頂けました。

ありがたや。ありがたや。

55日記

娘は、公園が大好きです。

休日に私が着替えていると、「公園に行くんだ!」と察して喜んですり寄ってきます。

最後まで読んでいただき、ありがとうございました。