なにか使える節税ってないの?と悩んでいませんか。

法人税には、欠損金の繰越控除という制度があります。

この制度は、過去の事業年度の赤字から今事業年度の黒字から、控除する仕組みです。

要件としては、

- 赤字になった事業年度で青色申告の決算書を提出していること

- そのあとも決算書をずっと提出していること

- 帳簿書類を保存していること

となります。

過去の赤字をうまく使って、節税につなげましょう。

法人の節税の基礎―欠損金の繰越控除とは―

欠損金の繰越控除というのは、過去の赤字を将来の黒字から控除することができる制度です。

過去の事業年度で赤字が出て、今事業年度で黒字が出たとします。

過去の事業年度で赤字になってお金がなくなっているのに、今事業年度が黒字になって税金を払うと、さらに会社のお金がなくなってしまいます。

そのため、過去の赤字から今事業年度の黒字を引いて、税金を計算することができる法人税の制度です。

※ざっくり説明しています。

例えば、

| 税金が発生する場合 | 税金が発生しない場合 | |

| 前事業年度 | △100万円 | △1,000万円 |

| 今事業年度 | 300万円 | 300万円 |

| 税金対象の利益(所得) | 300万円△100万円=200万円 | 300万円△1,000万円=△700万円(繰越) |

| 税金(税率25%) | 200万円×25%=50万円 | 0 |

上記のように、欠損金の繰越控除を利益(所得)から差し引いて、税金を計算します。

欠損金の繰越控除が多い場合は、税金が発生しません。

欠損金の繰越控除を使えば、法人税を減らすことができます。

法人の節税の基礎―欠損金の繰越控除の要件―

欠損金の繰越控除の要件は、

- 赤字になった事業年度で青色申告の決算書を提出していること

- そのあとも決算書をずっと提出していること

- 帳簿書類を保存していること

この3つとなります。

簡単に書くと、青色申告で決算をいつも提出して書類もちゃんと保存してれば、欠損金の繰越控除は適用されます。

補足ですが、その後も決算書をずっと提出していることというのは、青色申告じゃなくても大丈夫です。

青色申告で申告していれば、欠損金の繰越控除を使うことができます。

ぜひ、青色申告で申告しましょう。

法人の節税の基礎―欠損金の繰越控除はいつまで使えるの?―

欠損金の繰越控除は、10年間使えます。

この10年は、2018年(平成30年)4月1日から始まった事業年度の場合です。

2018年(平成30年)4月1日より前に始まった事業年度の場合は、9年となります。

10年間使える欠損金の繰越控除が、ずっと赤字続きで使うことが出来なかった場合は、なくなります。

欠損金の繰越控除は、赤字になったからといって、ずっと使えるわけではありません。

もし会社に赤字が出たら、計画的に使うことをおすすめします。

法人の節税の基礎―欠損金の繰越控除はどこでわかるの?―

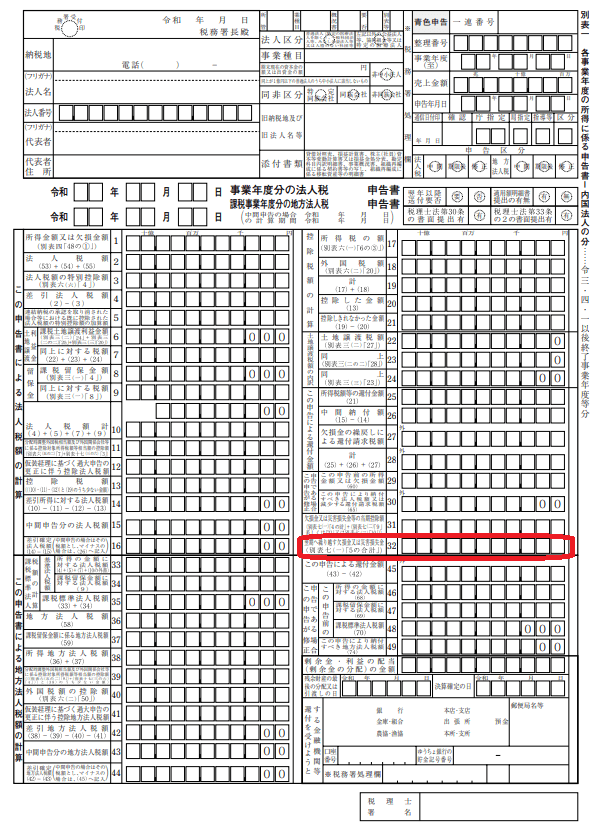

欠損金の繰越控除があとどれくらい残っているのかを確認する場合は、決算書の中の法人税の申告書の別表一を確認しましょう。

赤でかこってあるところに、翌事業年度で使える欠損金の繰越控除がわかります。

ちょっと見づらいので、拡大します。

決算書の法人税の申告書別表一の32番を確認してください。

欠損金の繰越控除がない場合は、なにも書かれていません。

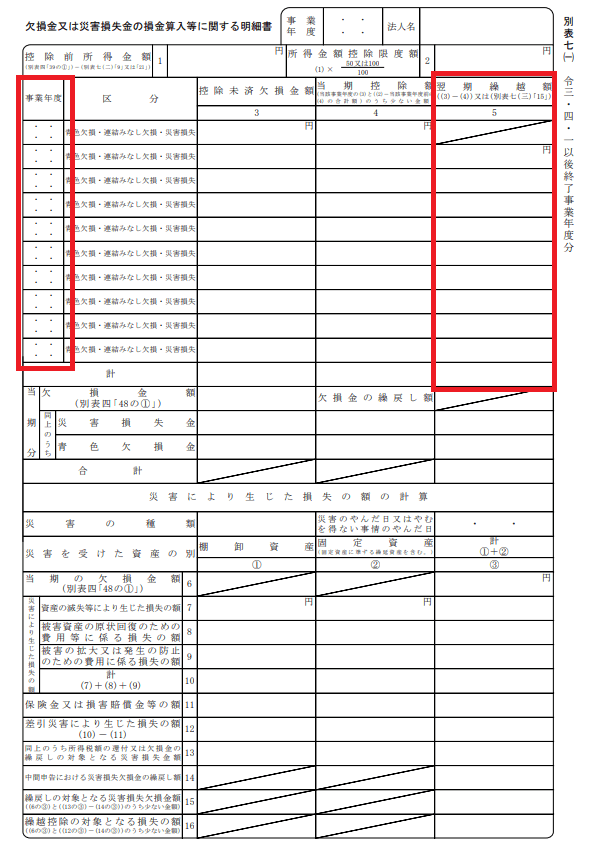

細かく確認したい方は、決算書の中の法人税の申告書の別表七で確認することができます。

一番左に年度が書いてあり、5番に繰り越す金額が書いてあります。

ここだけ見ておけば良いでしょう。

補足ですが、欠損金の繰越控除がない会社は、別表七がありません。

欠損金の繰越控除がどこに書いてあるのかを確認して、有効に使いましょう。

法人の節税の基礎―欠損金の繰越控除は決算書ではわからない―

欠損金の繰越控除は、決算書(貸借対照表)ではわかりません。

なぜなら、欠損金の繰越控除は、法人税だけだからです。

決算書(貸借対照表)とは、関係ありません。

決算書(貸借対照表)に繰越利益剰余金というのがあります。

ここが△(赤字)になっているから、欠損金の繰越控除があると思っている方がいます。

でも、この繰越利益剰余の金額は、欠損金の繰越控除とは関係がありませんので、注意して下さい。

繰越利益剰余は、会社を作ったときから今までの利益や赤字の合計が書いてあります。

でも、欠損金の繰越控除は、10年で区切られてしまいます。

繰越利益剰余が△(赤字)となっているのは、会社を作ったときから決算書を作った時の合計が△(赤字)だったということです。

欠損金の繰越控除には、関係ありません。

決算書(貸借対照表)を見ても、欠損金の繰越控除の金額はわかりません。

法人の節税の基礎―欠損金の繰越控除について最後に―

欠損金の繰越控除は、法人の節税になります。

過去の赤字でダメージを受けた会社の復活のためにあります。

赤字があるうちに復活を目指しましょう!

法人の節税の基礎―欠損金の繰越控除―のまとめ

最後にもう1度確認しましょう。

編集後記(7588)

将来のセミナーを見据えて、スライドを作っています。

初めてなので、1,000円位でやってみて、自信を行きたいです。

まで、なにをやるかは白紙なんですけどね。

なんか手を打って行きたいです。

55日記(1568)

カレーパン食べたいと言っていたので、ぬって焼くカレーパンを買ってきました。

これで思う存分食べられるよ。

66日記(795)

長女が使っているものを、欲しがってしかたありません。

子供ってこんなことがよく起こりますね。