減価償却ってなんだかよくわからないよ、と思う方も多いと思います。

減価償却のことについて、1から説明したいのですが、そこは置いておいて、確定申告の減価償却で注意したいことを、3つ書いていきます。

確定申告で注意したいこと3つとは、

・減価償却の残高と貸借対照表の残高は合わせる

・30万円未満は、措置法28条の2を書く

・30万円を超えたら、減価償却資産

となります。

この記事を読んで、確定申告の減価償却について、確認しましょう。

確定申告の減価償却で注意したいこと3つ

確定申告で注意したいことは、

- 減価償却の残高と貸借対照表の残高は合わせる

- 30万円未満は、措置法28条の2を書く

- 30万円を超えたら、減価償却資産

となります。

各項目について、確認していきましょう。

減価償却の残高と貸借対照表の残高は合わせる

減価償却の残高と貸借対照表の残高は合っていますか?

確定申告書を確認すると、合っていない方がたまにいます。

どこを確認するのかと言うと、

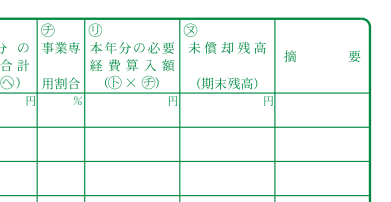

青色申告決算書の減価償却の欄の㋦の未償却残高(期末残高)と、貸借対照表の期末の金額です。

下が、青色申告決算書の減価償却の欄です。

㋦の未償却残高(期末残高)の金額の一番下の計の金額を確認します。

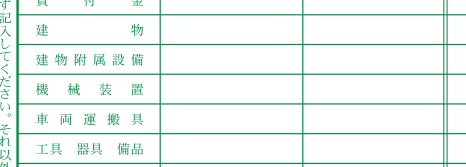

下が、青色申告決算書の貸借対照表の欄です。

期末の金額は、右側となります。

確認方法ですが、㋦の未償却残高(期末残高)の金額の合計額を、計算します。

そして、青色申告決算書の貸借対照表の(期末)の

・建物

・建物附属設備

・機械装置

・車両運搬具

・工具 器具 備品

の合計額が、一致していれば、大丈夫です。

それぞれ(建物や車両運搬具)を確認するのは、けっこう大変です。

まずは、全部の金額が一致しているかどうかを、確認してみましょう。

間違いが生じてしまうのは、

・売却していたけど、売却の処理がしていない

・除却(捨てる)していたけど、除却の処理がしていない

となります。

これは、会計ソフトに入れないと、貸借対照表には残ってしまいます。

減価償却の方は、連動していることが少ないため、減価償却も変更していかなければいけません。

捨てる又は売却⇒会計ソフト⇒減価償却を変更していきましょう。

間違いが見つかったら、その年度まで戻って変更をします。

所得税は、年度で計算をするため、戻らなければいけません。

減価償却の残高を気にする方が少ないので、気にして行きましょう。

青色申告決算書の減価償却の欄の㋦の未償却残高(期末残高)と、貸借対照表の期末の金額を確認しましょう。

30万円未満は、措置法28条の2を書く

青色申告の場合は、10万円以上で30万円未満のものを購入しても、消耗品費として使い始めた年の経費になります。

減価償却の欄の適用に書かなければいけない言葉があるのは、知っていますか?

それが、措置法28条の2となります。

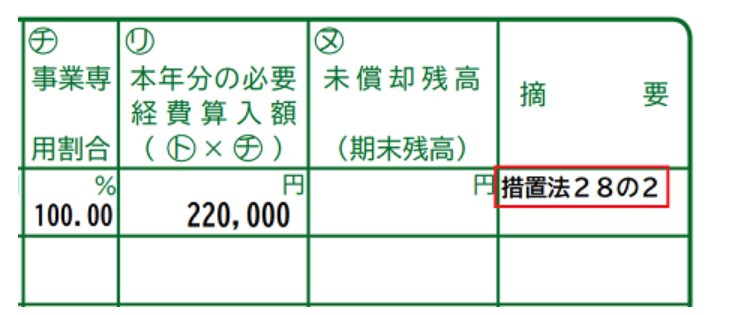

例えば、パソコンを購入して、22万円だったとします。

そしたら、減価償却の欄に書く必要がありますよね。

減価償却にパソコンと入力して、金額を22万円、償却方法は中小企業の特例(その他の表現があります)という感じになります。

ここまではご存知の方も多いのですが、さらに、摘要欄に措置法28条の2と記載します。

これで、10万円以上30万円未満の処理は、終わりとなります。

意外と忘れやすいので、注意してください。

特に、会計ソフトを使って確定申告をする場合です。

会計ソフトの場合は、自動で書かれることが少ないので、措置法28条の2を書きましょう。

国税庁のホームページの確定申告等作成コーナーを使う方は、気にしなくても大丈夫です。

国税庁の確定申告書等作成コーナーでは、令和4年分を確認すると、自動表記されるようになっていました。

令和4年分ですが、国税庁のホームページの中小企業者の少額減価償却資産の取得価額の必要経費算入の特例制度とはをご確認下さい。

※令和6年1月4日の朝のため、令和5年分が確認できませんでしたので、令和4年分のリンクとなります

青色申告で10万円30万円未満の場合は、摘要欄に措置法28条の2と記入しましょう。

30万円を超えたら、減価償却資産

とにかく、使ったら経費と思っている方もいらっしゃいます。

青色申告の場合は、30万円を超えたら、減価償却という経費の方法になります。

青色申告で30万円を超えたら、減価償却にしましょう。

減価償却とは、ざっくり説明すると、1年で経費にしないで、複数年で経費にする方法です。

たまにですが、使った=経費と思っている方がいます。

金額によって処理する方法がありますので、確認しましょう。

確定申告の場合は、定額法が基準となりますので、耐用年数だけ分かれば問題ありません。

耐用年数については、国税庁のホームページにもありますので、ご確認下さい。

※令和6年1月4日の朝のため、令和5年分が確認できませんでしたので、令和4年分のリンクとなります

使ったら経費ではなく、ルールがあります。

青色申告で30万円以上の場合は、減価償却となりますので、注意しましょう。

確定申告での減価償却というか、基本的なこと

確定申告では、事業に使ったかどうかが、経費になるかどうかということです。

事業にこじつけて、経費にするのは、やめましょう。

たとえば、テレビです。

過去にあったのですが、仕事の番組しか見ないから、テレビが経費になると言う方がいました。

その方の家に、他にテレビはないそうです。

この場合って、どうなんでしょうね。

本当にそうならいいのですが、そうじゃない場合もあります。

相談されただけなので、「本当ならいいんじゃないでしょうか?」と答えました。

結果、その方がどうしたかは、わかりません。

言えることは、こじつけで、経費にするのはやめましょう。

確定申告の減価償却で注意したいこと3つを確認!のまとめ

減価償却を中心に書いて見ました。

減価償却は、つまづくことが多いので、注意していただきたい分野です。

確定申告で注意したいことは、

- 減価償却の残高と貸借対照表の残高は合わせる

- 30万円未満は、措置法28条の2を書く

- 30万円を超えたら、減価償却資産

編集後記(1741)

次女が、一緒に明治神宮に行ってから、「パパと一緒にたべる」とか言ってくれるようになりました。

いい機会なので、長女・次女との2人でのお出かけを、増やせたらと思っています。

55日記(2071)

「保育園に2回行って、3回おやすみだよ」と言ったら、驚いていました。

まだ、正月休みや祝日というのが、わからないようですね。

66日記(1298)

公園に行くときに「砂遊びする」と言っていましたが、砂&水で遊んでいました。

冬に水を使うって元気ですよね。

私は、触りたくなかったです。