確定申告書等作成コーナーで、消費税を申告しようとしている、そこあなた。

確定申告書等作成コーナーは、落とし穴があります。

2割特例と原則課税や簡易課税を比較する画面がありますが、ちょっとだけわかりにくいです。

この点だけ注意できれば、確定申告書等作成コーナーは、消費税の計算が簡単にできます。

確定申告書等作成コーナーの消費税の落とし穴

確定申告書等作成コーナーで消費税の計算をするときに、気を付けてほしいことがあります。

それは、2割特例と簡易課税や原則課税を比べるときに、わかりにくいということです。

下の画面を見ればわかるのですが、

こう見ると、簡易課税の方が少なく感じませんか?

でも、結果については、2割特例の方が有利になります。

あせって数字だけ確認してしまうと、簡易課税を選択してしまう可能性もあります。

落ち着いて、ゆっくりと確認しましょう。

このあと画面では、簡易課税?2割特例?どっちを選択するのとなります。

ゆっくり読んで、きちんと確認しましょう。

仕入税額控除の控除方式の選択とあります。

これは、もらった消費税から控除する金額のことです。

この仕入税額控除が大きいと、消費税が少なくなります。

今回は、

・簡易課税⇒99,262円

・2割特例⇒113,443円

なので、2割特例の方が、もらった消費税から控除する金額が多いので、2割特例の方が有利となります。

数字だけ見ると、簡易課税の方が有利に見えるかもしれません。

1度選択した方法を、後で変更することはできません。

数字に惑わされず、確実に有利な方を確認して、選択しましょう。

確定申告書等作成コーナーの消費税のその他の落とし穴を確認

上で書いたことが、すべてなのですが、その他の落とし穴を確認しましょう。

条件判定等のなかで、

基準期間の課税売上高は、2年前の消費税のかかる売上のことです。

2年前の消費税のかかる売上を入力しましょう。

ちなみにですが、この金額が1,000万円を超えている場合は、2割特例は適用できません。

次は、簡易課税についてです。

簡易課税を選択していますか?とありますが、簡易課税は、選択制です。

届出を提出していない場合は、対応できません。

申告書を作成する時点では、簡易課税の届出の提出は、間に合いません。

届出を提出していない場合は、「いいえ」になります。

次は、インボイス関係についてです。

・適格請求書(インボイス)発行事業者ですか?

・令和5年10月1日以降に新たに課税事業者となりましたか?

この2つを「はい」にすると、下の画面のように2割特例を適用しますか?と出てきます。

ご自身の計算に自信がある方は、「はい」でもいいと思います。

・2割特例と簡易課税

・2割特例と原則課税

両方を比較したい場合は、「いいえ」を選択しましょう。

ここで「いいえ」を選択すると、1番最初に書いた落とし穴があります。

落ち着いて処理すれば、なんの問題もありませんので、落ち着いてやりましょう。

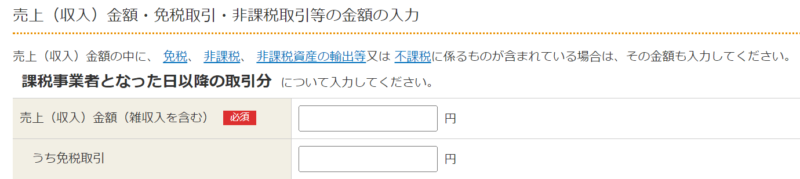

先に進んで、売上(収入)金額・免税取引・非課税取引等の金額の入力にいきます。

ここで間違いやすいのが、黒くて太字になっている課税事業者となった日以降の取引分です。

今回2割特例を適用する方は、2023年(令和5年)10月から12月の分となります。

1年分の金額を、入力しないようにしましょう。

もし、1年分の金額を入力してしまうと、消費税を納税しすぎてしまいます。

後で気づいて取り返すには、時間がかかります。

ここらへんも、落ち着いて処理しましょう。

確定申告書等作成コーナーの消費税の落とし穴のまとめ

確定申告書等作成コーナーは、きちんと作られています。

ちょっとだけ気を付ける点がありますので、ご注意ください。

落ち着いてやれば、できますよ。

編集後記(1760)

久しぶりにランニングが、できました。

来年辺り、東京マラソンを狙ってみたいとおもいます。

狙うだけですけどね。

55日記(2090)

あつまれどうぶつの森で、船に乗って無人島に行けるようになって、興奮していました。

これから、どんな展開になるんだろう?

66日記(1317)

昔はお風呂に入るのに時間がかかっていましたが、最近はサッと入ってくれるようになりました。

あとは、突然の「出る!」宣言がなくなればいいのですが。