税理士の柏嵜忠弘です。東京都大田区で開業しています。

軽減税率が始まって消費税の計算で悩んでいませんか?

軽減税率については、売上の特例計算があります。

この記事には、中小企業者とは?、10日間の売上基準、卸売・小売の特例、50%基準や特例対象期間について書いてあります。

この記事を読むと、軽減税率を含んだ消費税の特例計算を理解することが出来ますよ。

そもそも消費税の軽減税率の中小企業者の売上の特例とは?

中小企業の売上の特例とは、軽減税率によって消費税の計算が複雑になりました。

本来の計算方法が出来ない場合には、特別な方法を使って消費税を計算する方法です。

その方法は、次の3つです。

- 10日間の売上基準

- 卸売・小売の特例

- 50%基準

※10日間の売上基準、卸売・小売の特例、50%基準は、わかりやすいように私が付けました。

実際には、別の名前があります。

以下で詳しく説明していきたいと思います。

消費税の軽減税率の特例は、なぜ中小企業者なのか?

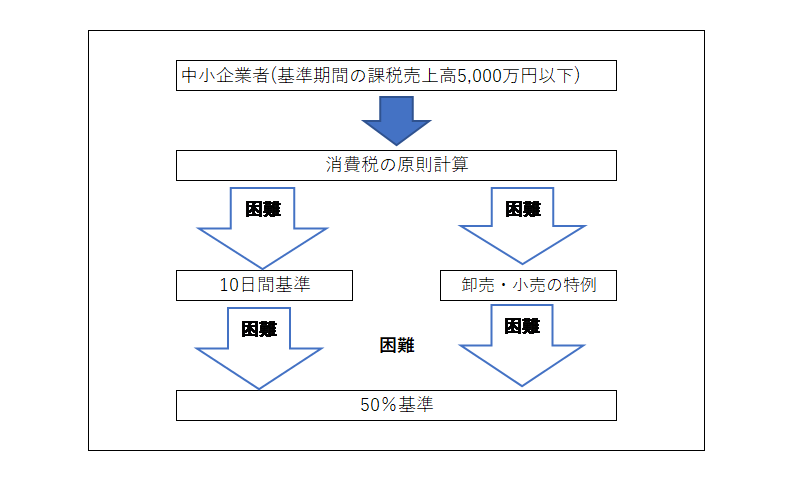

中小企業者とは、基準期間の課税売上高が5,000万円以下の事業者の事です。

なぜ中小企業者に特例があるのかというと、中小企業者は専門の経理とかいない場合が多く、複雑になった消費税に対応できないと思われているからです。

中小企業者だと次の3つの悩みがあると思われています。

- 軽減税率が始まって経理が複雑になっている

- 経理の負担を減らしたい

- 軽減税率の8%と10%を区別できない

消費税の軽減税率の中小企業者の売上の特例は、消費税の計算が複雑になってしまったので、それを解消するためにあるのです。

消費税の軽減税率の中小企業者の売上の特例の内容

中小企業者の売上の特例の内容を説明していきたいと思います。

その前に、中小企業者の売上の特例の全体像を、簡単に確認していきたいと思います。

中小企業者は、通常は原則計算です。

原則計算が、困難な場合は、10日間基準と卸売り・小売りの特例が選択できます。

10日間基準と卸売・小売の特例が、困難な場合は50%基準が選択できます。

では、以下で3つの基準を説明していきたいと思います。

10日間の売上基準

10日間の売上基準は、ある連続した10日間の売上を抜き出して、その期間の軽減税率と10%の割合で消費税の計算をする方法です。

10日間の売上基準のポイントは、次の5つです。

- 連続した10日間の売上を基準とする

- 特売日は除く

- 休日は除く

- 全ての業種でOK

- 卸売・小売の特例との併用不可

10日間の売上基準のメリットとデメリットは、次の通りです。

| メリット | 通常計算するよりも消費税が少なくなるかもしれない |

| デメリット | 365日から1番良い10日間の割合を探す手間が必要 |

10日間の売上基準のメリットについて

メリットは、原則計算する時の消費税額よりも10日間基準で計算した方が、消費税が少なくなるかもしれいない場合があることです。

1年間で通常計算すると軽減税率の売上の割合が60%だったとします。

ある10日間の軽減税率の売上の割合が80%だった場合は、10日間の売上基準を適用した方が消費税の納税は少なくなります。

なぜなら、10%より8%の方が納税が2%分少なくなるからです。

10日間の売上基準のデメリットについて

デメリットは、1番良い期間を探すのに手間がかかることです。

常に、割合について気を付けておかなければ、いけないからです。

10日間の売上基準は、いかに良い割合を探すことが重要となります。

卸売・小売の売上特例

卸売・小売の特例は、仕入が軽減税率の8%と10%の場合は、売上も軽減税率の8%と10%だよね。

じゃあ、仕入の軽減税率の8%と10%の割合を売上にも使えるよねっていう制度です。

卸売・小売の売上特例のポイントは次の3つです。

- 卸売業と小売業のみの特例

- 売上の割合が分からないので、仕入の割合を使う

- 10日間の売上基準、卸売・小売の仕入の特例、簡易課税制度との併用不可

卸売・小売の売上特例のメリット・デメリットは、次の通りです。

| メリット | 軽減税率8%と10%の仕入割合が分かれば、使いやすい。 |

| デメリット | 軽減税率8%と10%の仕入割合が分からないなら使えない。 |

仕入れの割合がわかれば、使いやすい制度だと思います。

50%基準

50パーセント基準は、税金を多く払っても面倒なことをしたくない人に合っている方法です。

50%基準のポイントは、次の3つです。

- すべての業種でOK

- 軽減税率8%がおおむね50%以上の時に使える

- 計算が面倒な人向けだが、たぶん納税増える

50%基準は、軽減税率8%がおおむね50%以上となっています。

軽減税率8%の売上割合が50%以上だったものを50%にして、10%の売上割合が50%以下だったものを50%にします。

軽減税率8%の売上が割合が減るということは、軽減税率8%でもらった消費税のうち、いくらかを10%で納税するためその分消費税が増えます。

50%基準を選択すると納税額が多くなります。

それでも、消費税の計算に手間がかかるのがイヤな場合は、選択するべきだと思います。

中小企業者の特例の期間は限定となっています

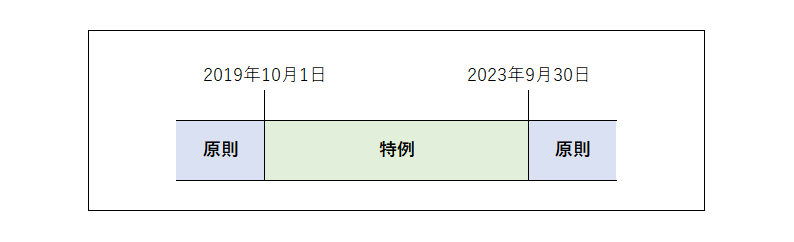

中小企業者の売上の特例の期間は、2019年10月1日から2023年9月30日までの限定となっています。

なぜなら、インボイス制度が始まる前の移行期間だからです。

移行期間なので特例が認められますが、この期間以降は原則計算となります。

個人事業主の適用期間について

個人事業主の場合は、2019年の申告をする場合は、年の途中から特例で計算できます。

年の途中から特例が適用できます。

特例の終了も年の途中になります。

会社(法人)の適用期間について

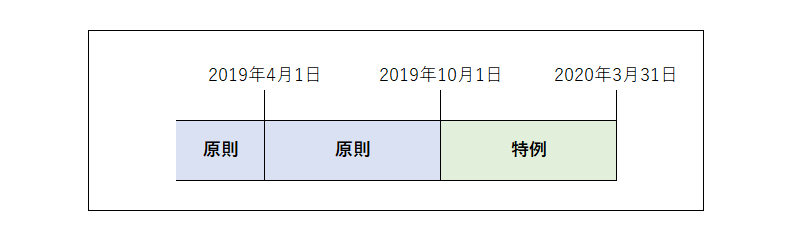

会社の場合も同様です。事業年度が4月1日から3月31日の場合で確認します。

事業年度の途中から特例が適用できます。

特例の終了も事業年度の途中になります。

消費税は、難しい税法です。

顧問税理士など専門家に確認しましょう。

消費税の軽減税率の中小企業者の売上の特例のまとめ

最後にもう1度確認しましょう。

編集後記

テレビ神奈川でファーストガンダムが、始まりました。

最初に見ていたのは、小学生の頃でいたので40年くらい前です。

今でも見ると面白いですね。

55日記

アンパンマンをテレビで見るのが好きなのですが、なぜかオープニングテーマが流れると、「やや」と言ってきます。

なぜなんでしょうか?

最後までお読みいただき、ありがとうございました。