最近、絵本を読むようになって、娘の信頼を勝ち取りつつある税理士の柏嵜です。

東京都大田区で開業しています。

社員に在宅勤務をお願いするのだけれど、在宅勤務にかかるパソコン代・インターネット代・電気代などのを負担しようと思っているけど、どうしたら良いのだろう?と思っていませんか?

結論から言うと、

- 在宅勤務手当は、仕事に使った分は、給料にはならない

- 在宅勤務手当は、仕事に使った分以外や最後に自分のものになってしまう場合は、給料になる

ということになります。

この記事を読むと、在宅勤務の手当が給料ではなく会社の経費になりますよ。

この記事は、国税庁のHP 在宅勤務に係る費用負担等に関するFAQ(源泉所得税) を参考に書いています。

在宅勤務のパソコン代・インターネット代・電気代の考え方

在宅勤務のパソコン代・インターネット代・電気代は、次のように処理します。

- 在宅勤務に必要な部分⇒会社の経費(消耗品など)

- 在宅勤務に必要ない部分⇒会社の経費(従業員の給料)

各項目について、説明していきます。

在宅勤務に必要な部分

在宅勤務に必要な部分は、会社の経費になり、勘定科目は消耗品費・通信費・水道光熱費となります。

在宅勤務に必要な部分とは、家で仕事をする場合に必要なものとなります。

在宅勤務に必要ない部分

在宅勤務に必要ない部分は、会社の経費になりますが、勘定科目は従業員の給料となります。

従業員の給料となれば、本来の給料と同じ様に源泉所得税の対象となります。

従業員の方からすれば、「在宅勤務しているのにその手当に税金がかかるなんて・・・」と思ってしまいますので、注意したいところです。

会社が従業員に在宅勤務手当を支給した場合

会社が従業員に在宅勤務手当を支給した場合の取り扱いは、次のとおりです。

- 在宅勤務手当が在宅勤務に必要な費用を実費相当額の場合⇒消耗品費などとして処理

- 在宅勤務手当が在宅勤務に必要な費用かどうかわからなくて払っている場合⇒給料として処理

- 在宅勤務手当が在宅勤務に必要な費用を超えている場合⇒必要な費用部分は消耗品など、必要な費用部分を超える部分は給料

- 在宅勤務手当が在宅勤務に必要な費用に足りない場合⇒消耗品費などとして処理

各項目について、説明していきます。

在宅勤務手当が在宅勤務に必要な費用を実費相当額の場合⇒消耗品費などとして処理

在宅勤務手当が、在宅勤務に必要な費用を実費相当額の場合は、消耗品費・通信費・水道光熱費として処理をしていきます。

※通信費・水道光熱費の実費相当額の計算は、この後書いていきます。

在宅勤務手当が在宅勤務に必要な費用がいくらかわからなくて払っている場合⇒給料として処理

在宅勤務手当が、在宅勤務に必要な費用がいくらかわからなくて、在宅勤務手当を払っている場合は、給料として処理をします。

在宅勤務5,000円として従業員に支払っていて、従業員がどのくらい在宅勤務に必要な費用があるかを計算していない場合です。

従業員の通常の給料に在宅勤務手当が加算されて、税金の計算が行われてしまうので、注意したいところです。

在宅勤務手当が在宅勤務に必要な費用を超えている場合⇒必要な費用部分は消耗品など、必要な費用部分を超える部分は給料

在宅勤務手当が、在宅勤務に必要な費用を超えている場合は、必要な費用部分は消耗品費などで処理をして、必要な費用部分を超える部分は給料として処理をします。

この場合は、必要な部分を超える部分は、在宅勤務手当をもらった従業員が、好きに使える部分になってしまうからです。

好きに使える部分=給料というイメージになります。

在宅勤務手当が在宅勤務に必要な費用に足りない場合⇒消耗品費などとして処理

在宅勤務手当が、在宅勤務に必要な費用に足りない場合は、全額を消耗品費や水道光熱費として処理します。

在宅勤務に必要な部分を従業員から提示してもらって、在宅勤務手当が在宅勤務より少ない場合は、在宅勤務手当の全てが在宅勤務に必要な部分となるので、会社の処理は消耗品や水道光熱費としての処理となります。

会社が在宅勤務を始めるので、パソコンなどの事務用品を購入した場合

会社が在宅勤務を始めるので、パソコンなどの事務用品を購入した場合は、次のような処理になります。

- 会社が購入⇒従業員に貸す⇒使用後返却⇒消耗品費などにより処理

- 会社が購入⇒従業員に貸す⇒使用後従業員のもの⇒給料として処理

各項目について、説明していきます。

会社が購入⇒従業員に貸す⇒使用後返却⇒消耗品費などにより処理

会社が購入して、従業員に貸し、最後に会社に返却する場合する場合は、消耗品費などとして処理します。

なぜなら、最終的に会社に戻すわけですから、会社の持ち物であるパソコンを、従業員に貸しただけとなります。

会社が購入⇒従業員に貸す⇒使用後従業員のもの⇒給料として処理

会社が購入して、従業員に貸し、使用後従業員のものになってしまう場合は、会社が従業員のものを買ったということになります。

そのため、会社は給料で払うお金で、従業員のパソコンを買って上げたことになってしまうので、給料として処理をします。

会社が在宅勤務に必要な事務用品などの費用の精算方法

会社が在宅勤務に必要な事務用品などの費用を、従業員に払う場合の精算方法は、次の2つです。

- 従業員にとりあえずお金を渡して、後で領収書とお金を送ってもらう方法

- 従業員から領収書を送ってもらって、お金を渡す方法

各項目について、説明していきます。

従業員にとりあえずお金を渡して(仮払い)、後で領収書とお金を送ってもらう方法

会社は、従業員にとりあえずお金を渡して、後で領収書と残ったお金を、会社に送ってもらう方法です。

この方法の注意点は、残ったお金を会社に返金しないと、給料として処理します。

従業員から領収書を送ってもらって、お金を渡す方法

従業員が先に在宅勤務に必要なものを購入し、領収書を会社に送って、会社からお金をもらう方法です。

従業員が、在宅勤務に必要なものを購入するので、この方法は、払いすぎることはありません。

※両方の場合で、購入した在宅勤務に必要なもの(事務用品など)は、会社に戻さなければいけません。

会社が在宅勤務の社員の通信費を負担する場合

会社が在宅勤務の社員の通信費を負担する場合は、、次の様に計算をしていきます。

- 電話の明細を取り寄せる場合

- 算式を使って計算する場合

各項目について、説明していきます。

電話の明細を取り寄せる場合

電話の通話料は、通話明細を電話会社から取り寄せて、仕事に使った部分だけを会社に請求します。

次に書きますが、会社が仕事のために頻繁に電話を使うと認めた時は、通話明細を使わずに、次に書く算式で仕事に使った部分を計算することができます。

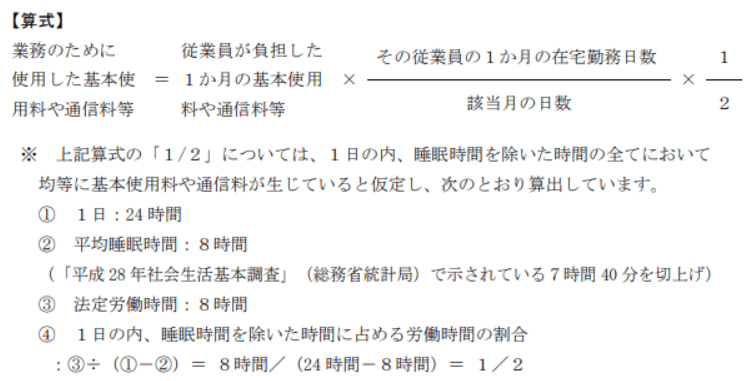

算式を使って計算する場合

算式を使って通信費を計算する場合は、次のような場合です。

- 仕事のために頻繁に電話を使う場合

- 電話の基本使用料のうち仕事の部分を計算する場合

- インターネットに接続料のうち仕事の部分を計算する場合

通話明細を使わずに、次に書く算式で仕事に使った部分を計算することができます。

算式は、次のとおりです。

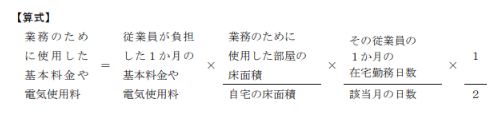

会社が在宅勤務の社員の光熱費を負担する場合

会社が在宅勤務の社員の光熱費を負担する場合は、次のような算式を使って計算していきます。

従業員が在宅勤務しないで、レンタルオフィスなどを借りた場合

従業員の方が在宅勤務のスペースがないなどの理由で、会社がレンタルオフィスなどを使うことを許可している場合のレンタルオフィス代は、次の通りの取扱いです。

- 従業員がレンタルオフィス代を立替払いして、領収書を会社に提出して代金を精算した場合は⇒消耗品費・リース料・支払手数料などで処理

- 会社が従業員に先に支払って、領収書と残金を会社に渡す場合⇒消耗品費・リース料・支払手数料などで処理

どちらを選択しても、会社の経費になります。

在宅勤務やテレワークの手当―通信費・電気代などって給料になるの?―のまとめ

最後にもう1度確認しましょう。

55日記(991)

最近は、絵本をよく読むようになりました。

66日記(218)

最近は、ご飯を食べ始めました。ガッツいて食べてくれます。