年末調整のときに「生命保険を払っている場合は、税金が少なくなるので、持ってきてください。」と言われることがあると思います。

どこに行ったか忘れちゃったときに、税金が減るからと時間をかけて探しますよね。

でも、本当に探す価値あるんですか?という疑問を確認していこうと思います。

結論としては、年末調整の生命保険料控除証明書は、探す価値があり・・・

それは、自分で決めることですよ笑

※解説については、復興税を除いていいて、新生命保険について書いています。

あまり細かく説明してしまうと、混乱してしまうからです。

年末調整の生命保険料控除証明書ってどれだけ効果があるの?

年末調整の生命保険料控除証明書で、所得控除が最大で120,000円の控除が受けられます。

そして、所得税率が最大45%とになりますので、最大で54,000円の所得税が減ります!

これは、なかなかな効果だと思います。

これなら生命保険料控除をなくしても、探す価値ありと思った方もいると思います。

広告の宣伝だったら、これで終わりなんですが、そんなことにはなりません。

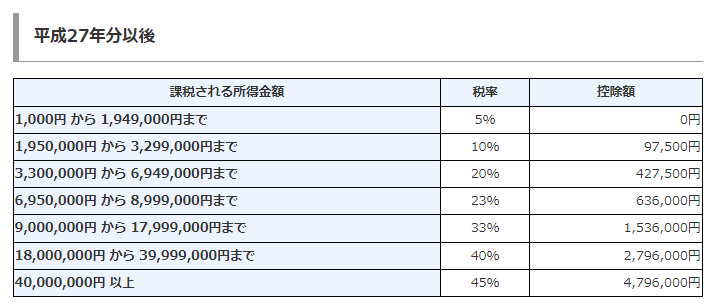

問題は、所得税率が最大45%で所得控除の生命保険料控除が最大の120,000円のときのことです。

所得税率が最大45%と言うと、なにも控除がないときの給料でだいたい42,100,000円くらいです。

ちょっと現実的じゃないですよね。

所得税からみた生命保険料控除の効果

もし所得控除の生命保険料控除が最大120,000円ある場合に、減る所得税額は次のとおりです。

※復興所得税は、考慮していません。

| 所得税率 | 減る所得税額 |

| 所得税率5% | 6,000円 |

| 所得税率10% | 12,000円 |

| 所得税率20% | 24,000円 |

| 所得税率23% | 27,600円 |

| 所得税率33% | 39,600円 |

| 所得税率40% | 48,000円 |

| 所得税率45% | 54,000円 |

所得税率を貼っておきます。

保険料控除証明書がなくなっても、探してもいいかも?と言う気持ちになりましたか。

でも、所得控除の生命保険料控除が最大でと言う問題が残っています。

生命保険料ってどのくらい払えばいいの?

所得税率の問題以外に、生命保険料をどのくらい支払えばいいのか?という疑問もあると思います。

生命保険料控除を満額の120,000円受けるには、年間240,000円以上の支払いが必要となります。

ただ240,000円以上払えば良いというわけではなく、

- 新生命保険料

- 医療保険料

- 新個人年金保険料

のそれぞれに、80,000円以上支払うことになります。

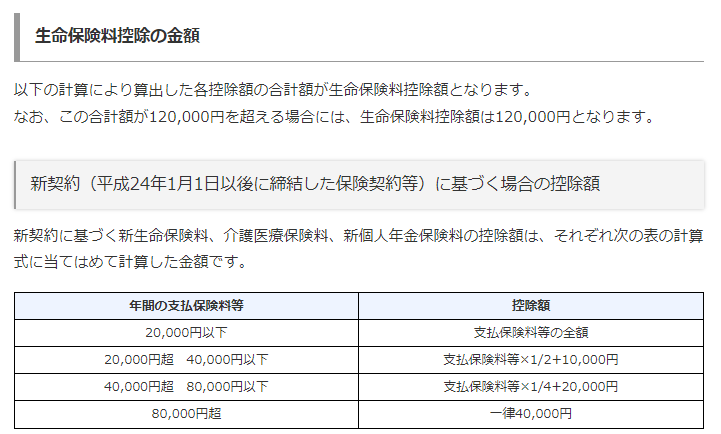

生命保険料控除については、国税庁で次のようになっています。

つまり、今加入している保険やこれから加入する保険が、新生命保険だけに240,000円以上払っている場合は、80,000円超の部分なので、40,000円しか控除を受けられません。

新生命保険・介護医療保険料・新個人年金保険料で、各80,000円超とならないと、生命保険料控除の満額120,000円は受けられません。

生命保険料控除を満額受けるには、なかなかハードルが高くなってきました。

次は、シュミレーションしてみたいと思います。

税率と保険料控除を合わせてみる

所得税率と生命保険料控除の両方を説明したので、組み合わせて解説して見たいと思います。

- 税率5%で支払保険料が10,000円の場合

- 税率20%で支払保険料が新生命保険200,000円の場合

- 税率20%で支払保険料が新生命保険料100,000円と新個人年金保険料100,000円の場合

税率5%で支払保険料が10,000円の場合

税率5%で支払保険料が、年間10,000円の場合は、10,000円×5%=500円の所得税が減ります。

計算内容としては、支払保険料が年間10,000円の場合は、支払保険料等の全額になるので、10,000円となります。

その金額に所得税率5%をかけています。

税率20%で支払保険料が新生命保険200,000円の場合

税率20%で支払保険料が新生命保険200,000円の場合は、40,000円×20%=8,000円の所得税が減ります。

計算内容としては、支払保険料が年間200,000円の場合は、80,000円を超えるので、生命保険料控除額は40,000円となります。

その金額に税率20%をかけています。

税率20%で支払保険料が新生命保険料100,000円と新個人年金保険料100,000円の場合

税率20%で支払保険料が、新生命保険料100,000円と新個人年金保険料100,000万円の場合は、次のとおりになります。

- 新生命保険料40,000円×20%=8,000円

- 新個人年金保険料40,000円×20%=8,000円

- ①+②=16,000円

となります。

新生命保険料も新個人年金保険料も80,000円を超えているので、生命保険料控除額は各40,000円となります。

同じ200,000円を払っていても、控除額が変わるのが確認できたでしょうか。

新生命保険料だけに200,000円払っている場合よりも、新生命保険料と新個人年金保険料に100,000円ずつで、合わせて200,000円のほうが、控除が大きくなります。

控除を多く受けたい場合は、保険料をバラけさせる必要があります。

生命保険なので保証を第1に!

生命保険料控除について書いてきましたが、生命保険なので、控除よりも保証を第1に考えて下さい。

控除のことを考えても、あまりよくありません。

生命保険料控除は、いっぱい払っても(新生命保険の場合は)上限が、80,000円だからです。

以前、退職金を新個人年金保険料に全額加入していた人がいました。

金額は忘れましたが、かなりの金額です。

でも、40,000円しか受けられなくて、がっかりしていました。

生命保険料控除は、払ったら払った分だけ控除になることはありません。

控除のことは考えずに、保証のことを考えましょう。

年末調整の生命保険料控除証明書ってどれだけ効果があるの?のまとめ

生命保険料控除は、払った分だけ税金がへる効果はありません。

上限がありますので、注意して下さい。

保証が第1です。

編集後記(1276)

みんなで近くの神社にお参りに行きました。

なにげないことが、けっこう楽しいです。

55日記(1606)

寝る前にテレビが見たいと泣いていましたが、一緒にじゃれて遊びました。

「もっと」と楽しく言っています。

66日記(833)

長女とじゃれていると、「私も」と言って参加しにきます。

次女も楽しそうでした。