インボイス制度で2割特例から簡易課税へ移行するときの特例があると聞いたけどどんなの?と悩んでいませんか。

2割特例から簡易課税へ移行するときは、簡易課税制度選択届出書を、簡易課税制度を適用する課税期間中に提出すればいいことになっています。

この記事を読んで、インボイス制度の2割特例から簡易課税へ移行する場合の届出の特例について確認しましょう。

※この記事は、国税庁のホームページの2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要を参考にして書いています。

You Tubeでも解説しています。

インボイス制度で2割特例から簡易課税の場合は届出の特例があるぞ

インボイス制度の2割特例から簡易課税へ移行するときは、簡易課税制度選択届出書を、簡易課税制度を適用する課税期間中に提出すればいいことになっています。

この特例は、2つのパターンがあります。

- 基準期間の消費税のかかる売上が1,000万円超えてしまった課税期間

- 2割特例が終わってしまった課税期間

各項目について、確認していきます。

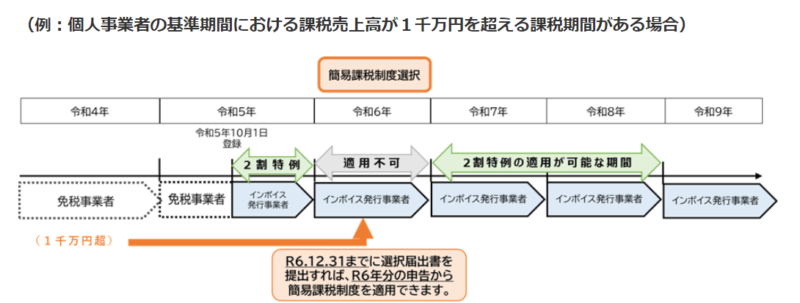

基準期間の消費税のかかる売上が1,000万円超えてしまった課税期間

2割課税の適用を受けていて、2割課税の適用を受けていた次の課税期間の基準期間の課税売上高が1,000万円を超えてしまった課税期間は、簡易課税制度選択届出書は、簡易課税を受けようとする課税期間までに提出すればいいということになります。

ちょっとむずかしい話なので、国税庁のホームページに図があるので、そちらで確認しましょう。

個人事業主の場合は、2年前の消費税がかかる売上が1,000万円を超えている場合は、2割課税の適用がありません。

上の図の場合は、令和4年に消費税のかかる売上が1,000万円超えているので、令和6年は2割課税の適用を受けることができないのです。

この場合に、令和6年に簡易課税の適用を受けようとする場合は、令和6年中に簡易課税制度選択届出書を提出すれば、簡易課税で確定申告をすることができるのです。

本当は、令和6年に簡易課税制度を適用するなら、令和5年までに簡易課税制度選択届出書を提出しなければいけないのです。

でも、令和5年に2割特例を受けているため、令和6年に簡易課税制度を受けるなら、令和6年中に提出すればいいでよということになりました。

この特例は、例えば税務署に相談に行って、確定申告をしたとします。

令和5年の確定申告を令和6年3月15日(消費税の場合は令和6年3月31日)までに提出するのですが、そのときに消費税の相談をして、簡易課税制度の届出を提出できるようにしているのです。

相談に来た方が、「実は令和4年に1,000万円超えてしまっているので、令和6年は2割特例を使えないんですよね?」と相談したときに、「簡易課税を使いましょう!」と答えられるようになっています。

この相談したときに、簡易課税制度選択届出書を提出してしまえば、令和6年から簡易課税制度を適用することができます。

簡易課税制度を選択した翌課税期間以降は、2割課税の要件を満たす場合は、2割課税を適用することができます。

例は、個人事業主ですが、会社も同じようにかんがえます。

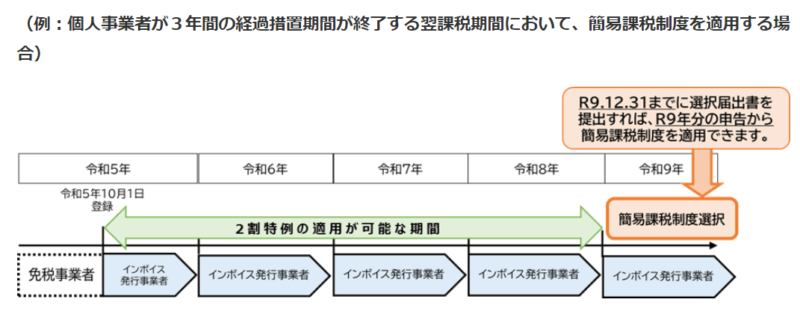

2割特例が終わってしまった課税期間

数年後の話になりますが、2割課税が終わった次の課税期間も、簡易課税を受けようとする課税期間中に簡易課税制度選択届出書を提出すれば、簡易課税制度を適用することができます。

これも、難しいはなしなので、国税庁のホームページに図があるので確認していきます。

2割課税が使える期間が終わった翌課税期間に簡易課税制度を適用する場合は、簡易課税制度を適用する課税期間中に簡易課税制度選択届出書を提出すればいいということです。

これも、令和8年の確定申告書を提出するときに、「令和9年以降どうしよう?」と相談が来たときのために、お話ができるようになっています。

令和8年の確定申告書は、令和9年3月15日(消費税の場合は令和9年3月31日)までに提出します。

この確定申告書の提出するときに、簡易課税制度選択届出書を提出すれば、簡易課税制度を適用できるようになっています。

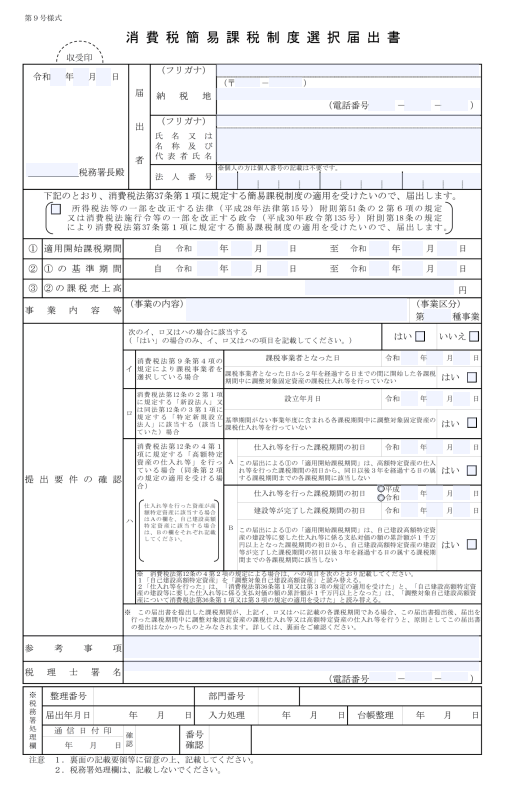

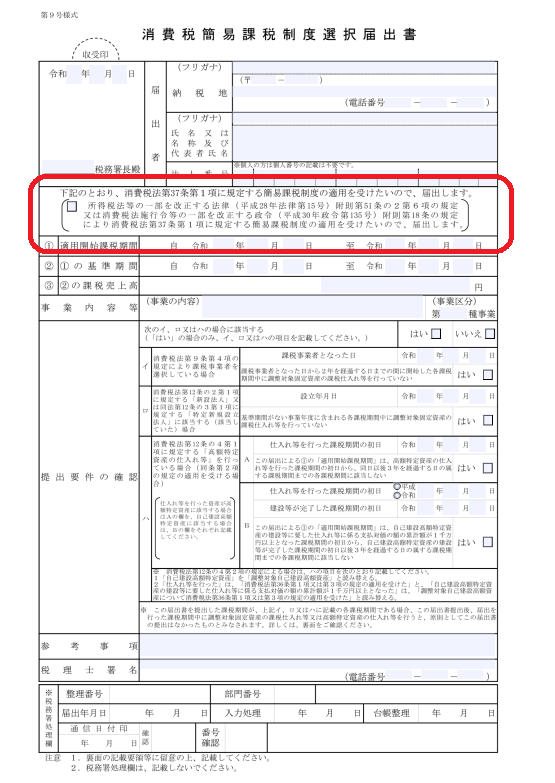

インボイス制度で2割特例から簡易課税へ移行する場合の届出の書き方

簡易課税制度選択届出書には、この特例を受けますよというアピールをしなければいけません。

下の図が簡易課税選択届出書となります。

この中の税務署長殿や法人番号の下になる、赤でかこった部分です。

拡大すると、下のようになります。

赤でかこったところにチェックを入れましょう。

他の部分ももちろん書きますが、チェックを必ずいれましょう。

インボイス制度で2割特例から簡易課税の場合は届出の特例があるぞのまとめ

2割特例を適用した後は、簡易課税制度選択届出書の提出の特例があります。

インボイス制度の2割特例から簡易課税へ移行するときは、簡易課税制度選択届出書を、簡易課税制度を適用する課税期間中に提出すればいいことになっています。

簡易課税を提出したい方は、忘れずに提出しましょう。

消費税は難しい税法ですので、迷ったら近くの税理士にご相談ください。

編集後記(1598)

子供がいると休みでも、やすみじゃないなぁって思いました。

小学生になって夏休みが長くなったらどうなるんでしょうか?

ちょっと恐ろしいです。

55日記(1928)

じじ達とプールに行って来ました。

帰ってくると「3回おぼれた」と言っていました。

66日記(1155)

公園で自転車の練習をしました。

1周するごとに「もう終わり?」と聞いてきます。

汗びっしょりで楽しんでいました。