事業所得の確定申告書を見る機会があります。

そのときに、ちょっとここは、チェックしてほしいなというのがあります。

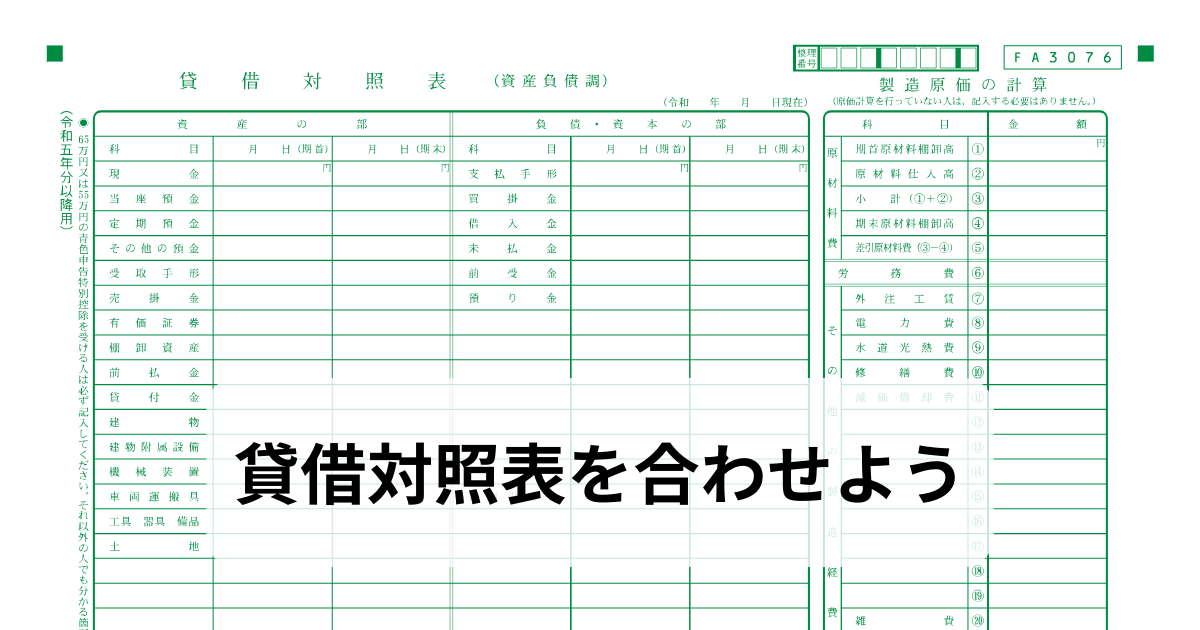

それは、貸借対照表の残高を合わせることです。

基本的なこととして、3つ上げてますが、

・預金の残高を合わせる

・売掛金をあわせる

・未払金などを合わせる

となります。

この記事を読んで、確定申告のチェックは貸借対照表からしましょう。

確定申告のチェックは、貸借対照から始めよう

貸借対照表のチェックは、

・預金の残高を合わせる

・売掛金をあわせる

・未払金などを合わせる

となります。

各項目について、確認していきましょう。

預金の残高を合わせる

まずは、預金の残高をあわせるです。

ここが、確定申告の始まりと言っても、言い過ぎではありません。

預金が合わないと、全体的に間違っていることが多いです。

預金は、通帳を確認して、残高を合わせましょう。

預金が合っていない問題点は、次の2つとなります。

・売上がもれている

・経費がもれている

のどちらかとなります。

もれている場合は、問題ですから、必ず確認しましょう。

最近は、現金を使うことが少なくなって、預金を使うことが多くなっています。

そのメインの預金が合わないとなると、確定申告の正しさに問題がありますので、注意が必要となります。

青色申告決算書では、普通預金は“その他の預金”と表示されます。

普通預金の口座が1つの場合は、“その他の預金”に1つの口座残高が表示されます。

普通預金の口座が2つ以上の場合は、“その他の預金”に2つ以上の合計の口座残高が表示されます。

会計ソフトからデータを移動するため、会計ソフトの時点でチェックしましょう。

会計ソフトから、転記する場合は、会計ソフトとの金額と同じかどうかを確認しましょう。

預金は、1番最初に合わせて欲しい金額で、常に確認して欲しい金額となります。

仕訳に訂正が入ると、残高が変わってしまうことも多いからです。

常に、預金の残高は意識しましょう。

売掛金を合わせる

貸借対照表の売掛金の残高を合わせましょう。

売掛金をあわせるというのは、売上をあわせるという意味です。

売掛金は、商品やサービスを販売して、まだ入金していないものです。

売上は、商品やサービスを販売した時点で会計ソフトに入力しなければいけません。

入金したときではありませんので、ご注意ください。

よくある間違いが、

・売掛金を計上するけど消さない

・売掛金を計上しない

のどちらかです。

売掛金を計上するけど、消さないというのは、年末にきちんと売掛金を会計ソフトに入力します。

そのあと、売掛金の入力をした翌年に、お金が入金したときは、売上にしてしまうのです。

そうすると、売掛金が入金していないことになるので、ずっと残ってしまいます。

さらに、問題なのは、売掛金と会計ソフトに入力したときに、売上となっているのですが、入金のときも売上としてしまうので、2重で売上がでてきます。

例えば、

| (借方) | (貸方) |

| (売掛金) | (売上) |

と仕訳を入れます。

その後入金したときに

| (借方) | (貸方) |

| (普通預金) | (売掛金) |

と仕訳をいれなければ、いけません。

でも、

| (借方) | (貸方) |

| (普通預金) | (売上) |

としてしまうと、売掛金が減らないのです。

そのため、売掛金の残高が合わなくなってきます。

つぎに、売掛金を計上しないというのは、売掛金の処理がわからないという場合です。

入金したら売上ではなく、やったところまでが売上となります。

やったところまでを売上にしないと、売上がもれていますので、ご注意ください。

売掛金を合わせることは、売上を合わせることです。

正しい売上を、書いていきましょう。

未払金などを合わせる

未払金などを合わせるですが、未払金などの負債項目を合わせるです。

最近は、クレジットカードの使用率が高くなってきました。

そのため、使ったときに経費の入力をして、払ったときにそれを消す処理をします。

ちょっとわかりにくいので、仕訳を書いていきます。

使ったときは、毎回

| (借方) | (貸方) |

| (消耗品費) | (未払金) |

という処理をします。

そして、払ったときに、

| (借方) | (貸方) |

| (未払金) | (普通預金) |

という処理をします。

ここで問題なのが、未払金の残高を見失ってしまうことです。

未払金がいくら残っているのか、わからなくなってしまうのです。

クラウド会計の場合は、比較的合いやすいですが、弥生会計の入力するタイプですと、間違いやすいです。

補助科目などを使って、処理をしましょう。

未払金だけだと、いまいくら残っているかが、よくわかりません。

そのため、補助科目で、

・1月分

・2月分

などと処理していきます。

そして、支払いのときに、その分を消して行くほうがラクなのです。

クレジットカードの支払いは、慣れている人でも、けっこう難しいです。

残高をきちんと確認するには、補助科目で管理しましょう。

補助科目で管理しないと、残高がめちゃくちゃになったりしてしまうので、要注意しましょう。

確定申告する前に貸借対照表を確認しよう

帳簿が出来上がったら、貸借対照表を確認しましょう。

そして、変なものがないかを確認しましょう。

変なものとは、

・残高が多すぎる

・残高がマイナスになっている

・知らない科目に数字が入ってる

などです。

損益計算書に目が向きますが、貸借対照表も確認しましょう。

貸借対照表があっていれば、損益計算書も合っています。

貸借対照表を合わせて、損益計算書があってくるという流れになります。

確定申告のチェックは貸借対照表からしようのまとめ

貸借対照表を見ないで、申告する方もいらっしゃるそうです。

数字がマイナスなどになっていても、気にしない方も多いですが、意図的にやらない数字のマイナスは間違いです。

編集後記(1773)

溝の口駅に初めていきました。

マルイの1Fにあるパン屋に行きました。

店舗の中に車のあるシャレたパン屋でした。

55日記(2103)

寝る前に「抱っこしてくるくる回る」をやって欲しいと言っていました。

なんどかやりましたが、とても楽しそうにしていました。

66日記(1330)

久ぶりに神経衰弱をやりましたが、ルールもわかっていて、できるようになっていました。

よく覚えているなって感心させられました。