銀行融資では、決算書を確認します。

よくあるのが、貸借対照表と損益計算書です。

決算書には、法人税の申告書もあります。

法人税の申告書のどこを確認しているのかというと、

・別表一⇒青色申告で、申告期限内に、税理士が申告しているのか?

・別表二⇒株主は、どんな人がいるのか?

・別表四⇒転記は、合っているのか?

・別表五(二)⇒未納の税金はあるか?

・別表七⇒過去の赤字はあるのか?

・別表十一⇒回収できない売掛金はあるか?

・別表十六⇒減価償却は、きちんとやっているか?

となります。

この記事を読んで、銀行融資で法人税の申告書のどこを見ているのかを確認しましょう。

銀行融資で法人税の申告書は、どこを見ているの?7つの別表を確認します

銀行融資では、決算書を提出します。

その中の貸借対照表と損益計算書は、わかる方も多いと思います。

でも、決算書の中でも法人税の申告書は、あまり確認したことがないという方も多いでしょう。

税理士に任せているし、なんか見慣れないので、大丈夫とか思っていませんか。

会社の決算書なので、ある程度は理解していた方が良いでしょう。

そのため、法人税の申告書について、確認していきます。

法人税の申告書の確認する書類は、

・別表一

・別表二

・別表四

・別表五

・別表十一

・別表十六

となります。

それぞれの内容について、確認していきましょう。

※法人税の申告書の右上には、別表◯と書いてありますので、そこで確認してください。

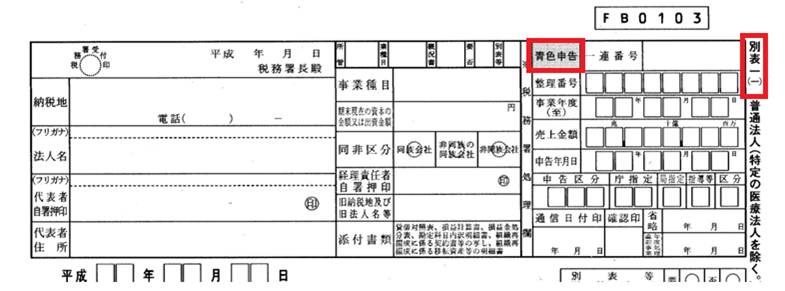

別表一

別表一ですが、法人税を計算する部分となります。

別表一の確認項目は、

・青色申告かどうか

・申告期限内に申告しているかどうか

・税理士の名前が書いてあるかどうか

となります。

青色申告かどうか

銀行融資では、別表一が青色申告かどうかを確認します。

会社は、青色申告で申告するのが、通常です。

その理由は、青色申告で申告をした方が、メリットがあるからです。

白色申告で申告しているのなら、過去にきちっと申告をしていなかったのか?と思われてしまいます。

申告期限内に申告しているかどうか

申告期限内に申告しているかどうかも、重要な判断材料となります。

その理由は、申告書を提出期限内に提出できない会社は、ルーズだと考えられてしまうからです。

確認するのは、受信通知という書類です。

この受信通知を見て、提出期限を確認しています。

※良い画像がなかったため、画像は割愛します

税理士の名前が書いてあるかどうか

作成した税理士の名前が書いてあるかどうかも、ポイントとなります。

会社とのトラブルがあって、税理士の名前がないという申告書もあるかもしれないので、税理士名があるかどうかは確認します。

さらに、前期や前々期と同じ税理士の名前があるかどうかも、確認します。

その理由は、コロコロと税理士が変更になっているなら、決算書を作る時にトラブルがあり、変更しているんじゃないか?と思われます。

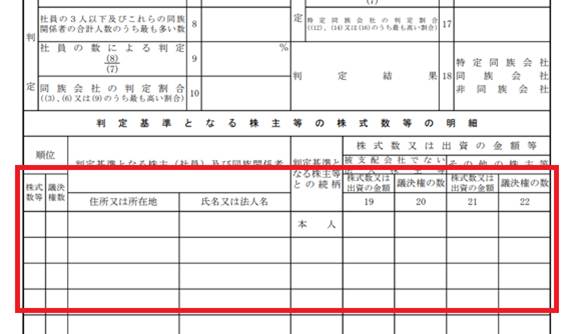

別表二

別表二ですが、株主の構成が書かれています。

確認するのは、誰が株主なのか?なのです。

中小企業の場合だと、社長=株主というのが、多いです。

社長以外の株主に、どんな人の名前があるかを確認します。

社長の友人や会社の社員の名前などがある場合は、どのような理由で株主になっているかも確認されます。

あと、株主に反社会的勢力の方の名前があるかないかも、確認しています。

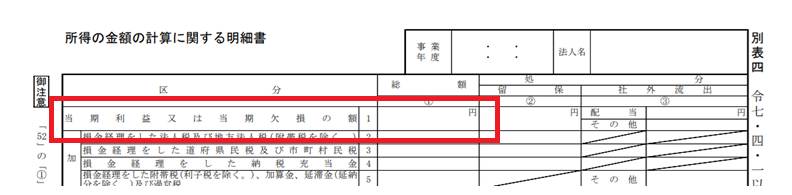

別表四

別表四は、法人税の損益計算書の部分です。

本当の損益計算書の数字を基準にして、法人税の税法にあった、損益計算書にする部分となります。

確認するところは、損益計算書の当期利益と別表四の一番上の当期利益又は当期欠損の金額が一致しているかどうかを確認します。

ここが合っていないと、この決算書以外に別の決算書があるんじゃないの?と疑われる可能性があります。

別表五(二)

別表五(二)は、税金関係が書いてある書類となります。

ここでの確認ポイントは、税金の未納です。

期末現在未納税額に数字が入っているのは、問題ないです。

数字がはいっているのは、当期分だけかどうかが問題となります。

当期よりも前の未納税額に数字が入っているのが、問題となります。

税金の未納がある場合は、保証協会の保証付き融資や、日本政策金融公庫からの融資を受けられる可能性は少なくなります。

その理由は、国関係だからです。

税金を払っていないと、融資は難しくなるのです。

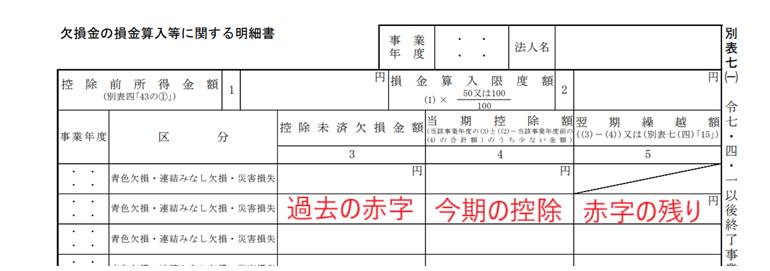

別表七

別表七は、過去の赤字が確認できるところです。

法人税は、過去の赤字と今の黒字を相殺して、税金を計算できます。

会社にはメリットがありますが、銀行融資の視点からすると、そうでもありません。

過去の赤字があるということは、債務者区分や格付けの決定には、マイナス評価となるからです。

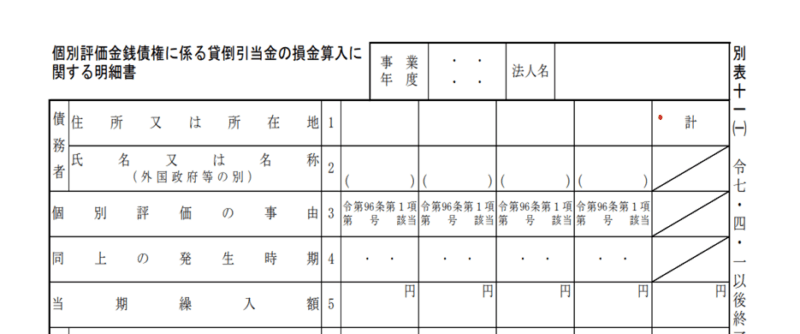

別表十一(一)

別表十一(一)は、貸し倒れの欄となります。

ここに書かれた、金額については、ほとんど回収ができません。

銀行では、売掛金を資産と見なくなりますので、全額を会社純資産からマイナスすることになります。

つまり、会社の評価が下がるというとこです。

別表十六

別表十六は、減価償却費について、書いてあります。

確認するのは、減価償却費が、キチンと経費になっているかどうかです。

法人税の減価償却は、必ず全額を経費にしなければいけないことはありません。

でも、法人税じゃなくて、会計の方では、減価償却は必ずするものとなります。

減価償却をしてしまうと、会社が赤字になるので、「法人税の必ずしなければいけないことはない」というのを使う場合もあります。

でも、銀行は、会計を基準としていますので、減価償却は必ずするものと考えています。

償却不足額の欄に数字が入っている場合は、調整しているということです。

この部分に注目をしています。

銀行融資で法人税の申告書は、どこを見ているの?7つの別表を確認しますのまとめ

サラッと確認してきましたが、法人税申告書にも、意味があります。

今まで確認して来なかったとしても、これから確認して行きましょう。

編集後記(2284)

昨日は、朝ブログを書いて、その後はゆっくりと過ごしました。

水鉄砲の会に参加している子どもたちに、お茶を持っていったりしました。

55日記(2614)

学校の水鉄砲の会に参加しました。

暑そうでしたが、とても楽しそうでした。

66日記(1841)

姉妹ということで、水鉄砲の会に参加しました。

夜は、ツムツムをやっていましたが、だんだんと慣れてきて、高得点を取っていました。