今回から、消費税の申告をする方も多いのではないでしょうか?

いきなり申告と考えると、とても大変です。

その前に、消費税に関する手引を確認してみましょう。

この記事では、消費税及び地方消費税の確定申告の手引き-2割特例用-について書いていきます。

手引を確認したい方は、国税庁のホームページの消費税及び地方消費税の確定申告の手引き-2割特例用-をご確認下さい。

消費税及び地方消費税の確定申告の手引-2割特例用-の位置づけ

最初に確認しておきたいのが、消費税の申告を手書きでやろうと思わないことです。

その理由は、かなり複雑となっています。

書式もかなり複雑なので、あまりというか、まったくオススメできません。

そのため、どんな書類を提出するのかな?という確認のために使って下さい。

申告書を作成する場合は、確定申告書等作成コーナーでやりましょう。

自動で計算してくれます。

手書きの方の場合でも、確定申告書等作成コーナーで作ったものを、写すならいいでしょう。

そうでないと、本当に面倒です。

私は、税務ソフトを使って処理してしまうので、サッと書けと言われても、書けないでしょう。

そのくらい、いろんなところに数字が飛んでいきます。

本当に難しいので、手書きでやるのはやめましょう。

消費税及び地方消費税の確定申告の手引-2割特例用-の見るところ

書類を確認する所は、最初の3ページまででいいです。

その理由は、それ以外は書き方が書いてあるからです。

そのため、最初の3ページを確認しましょう。

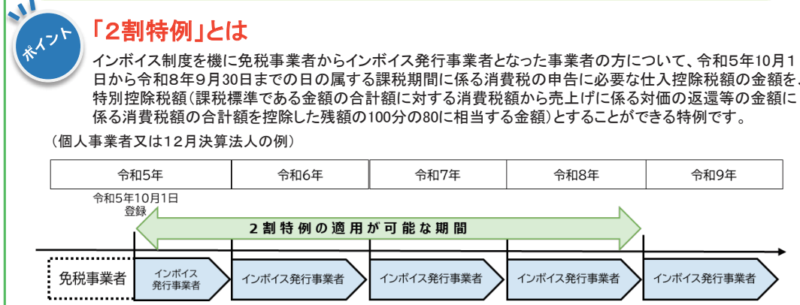

1ページ目で確認したいこと

1ページ目で確認したいのは、2割特例の期間です。

ご自身が、どの期間を2割特例が受けられるのかを、確認して下さい。

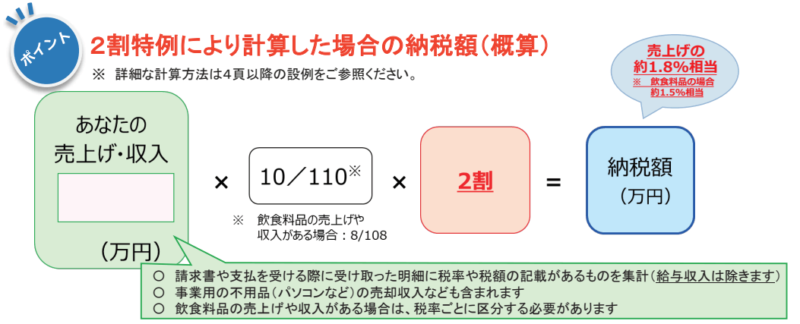

そして、2割特例をつかうと、だいたいどのくらいの納税額になるかを確認しましょう。

だいたいどのくらいの金額になるのか?というのは、必ず確認しておきましょう。

そうしないと、あとで確定申告書等作成コーナーで計算したときに、間違っているかどうかを確認できないからです。

ないとは思いますが、インボイス制度の登録をした方は、10月1日からの消費税のかかる収入が対象となります。

間違って、令和5年分全部の収入を計算しないようにしましょう。

2ページ目で確認したいこと

2ページ目では、2割特例のことが書いてあります。

ここは、じっくりと読みましょう。

ご自身が2割特例の対象になるかどうかです。

おさらいとして、2割特例の対象者は

・本来なら消費税のかからない事業者(免税事業者)

・インボイス制度のため、事業者になった

という2点となります。

ここをクリアしていれば、2割特例は適用できます。

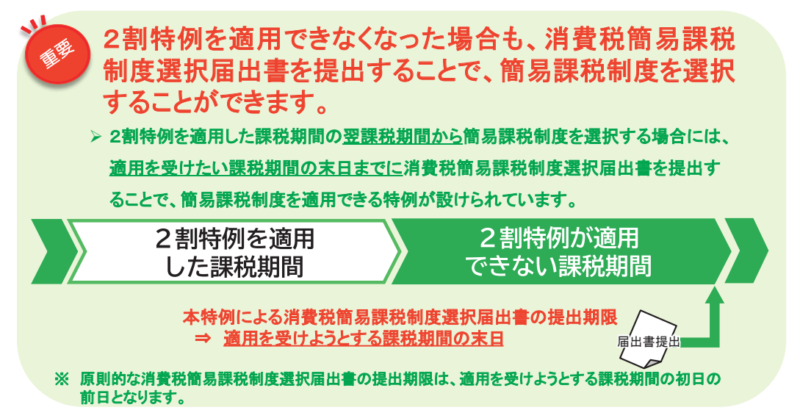

ここは、消費税のかかる収入が増えてしまって、2割特例が受けられなくなった場合のことが書いてあります。

つまり、令和6年からの話ですね。

2割特例を受けられない方は、消費税の計算を簡易課税という方法が選択ができるので、選択しませんか?と聞いています。

簡易課税という計算方法は、届出を提出しなければ適用できません。

2割特例が適用できない課税期間の末日までに提出してくださいということです。

※課税期間の末日とは、だいたい

・個人事業主⇒12月31日(年末は税務署やっていないので数日前)

・法人⇒決算の日

となります。

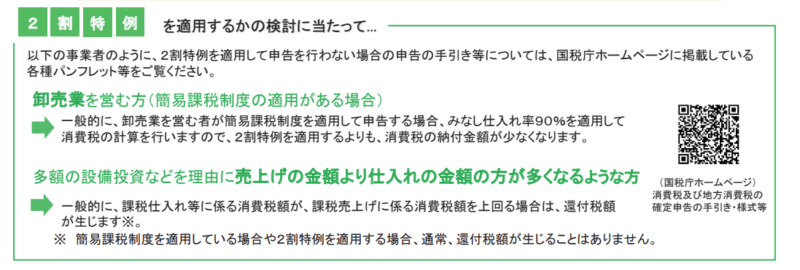

2割特例を適用するかの検討に当たっては、2割特例を適用すると納税が増えてしまう場合の方がいると書いてあります。

卸売業を営む方(簡易課税制度の適用がある場合)というのは、2割特例よりも簡易課税で消費税を計算したほうが、税金が少なくすみますよと書いてあります。

理由としては、ざっくりと書きますが、

・2割特例⇒もらった消費税の2割を納税

・簡易課税で卸売業⇒もらった消費税の1割を納税

となるからです。

簡易課税を選択する場合は、事前に届出書を提出する必要があります。

多額の設備投資などを理由に売上の金額よりも仕入れの金額の方が多くなるような方というのは、2割特例は損ですよと書いています。

消費税のかかる収入よりも消費税のかかる支払いが多い場合は、消費税の還付(返金)をうけられるかもしれません。

この場合は、2割特例よりも原則課税という方法で計算したほうが有利となります。

原則課税は、もらった消費税と払った消費税の差額を納税する方法です。

もらった消費税よりも払った消費税の方が多い場合は、消費税の還付(返金)を受けることができます。

3ページ目で確認したいこと

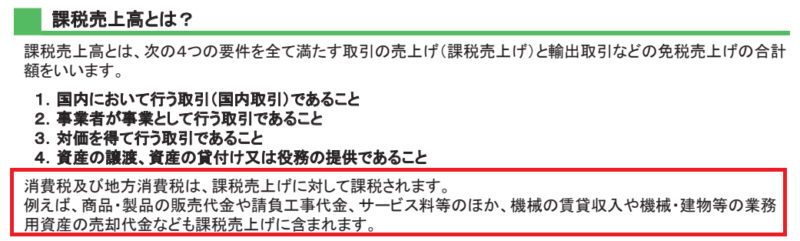

3ページ目で確認したいことは、課税売上高とは?です。

特に注目したいのが、

赤で囲ったところです。

消費税のかかる収入は、売上だけではありません。

たとえば、本業があって、事務所の家賃を収入としてもらっている場合は、本業+事務所家賃が消費税の計算の対象となります。

よくある間違いとしては、建物等の業務用資産の売却代金などというところです。

事業で使った車を下取りした場合も該当します。

税理士がやっていない確定申告書を見る機会がありますが、だいたい自動車の下取りは消費税の計算からモレています。

わかりにくいのですが、これも消費税のかかる収入となります。

もう1つ注意点としては、売却損がでても関係ありません。

下取りした金額が消費税のかかる収入となり、売却損でも売却益でも消費税の対象となります。

消費税のかかる収入は、消費税の計算の肝となります。

消費税の申告をする前に、ご自身の収入が消費税のかかるものか確認しておきましょう。

消費税及び地方消費税の確定申告の手引き-2割特例用-は、最初の3ページのみ読め!のまとめ

最初に書きましたが、消費税の申告を手書きでやるのはやめましょう。

この手引は、参考に読むためにありますので、ご注意下さい。

消費税は難しい法律ですので、迷ったら近くの税理士にご相談下さい。

編集後記(1719)

昨日は、仕事のついでにダウンジャケットを見に行きました。

いいのがなかなかないので、次に期待したいです。

55日記(2049)

あつまれどうぶつの森をやっています。

妻と長女でやっているのですが、妻の方が多い感じですね。

「なんで私のときは、とるなって言ったのに、とってるの?」など、モメそうな雰囲気があるので、楽しくやって欲しいです。

66日記(1276)

妻と長女が、あつまれどうぶつの森をやっている間、工作をしました。

ハサミをつかっての工作ですが、ハサミで切るのが楽しくて、工作はできませんでした。

たのしかったら、それでいいんですけどね。