建設業の簡易課税が第4種はどんな仕事なの?と悩んでいませんか。

建設業の簡易課税が第4種の仕事は、

- とび工事業、解体工事業、足場の組立など

- 材料支給されてする加工の仕事など

となります。

この記事を読んで、建設業の簡易課税の第4種について、確認しましょう。

建設業の簡易課税が第4種はどんな仕事?

建設業の簡易課税が第4種の仕事は、

- とび工事業、解体工事業、足場の組立など

- 材料支給されてする加工の仕事など

です。

建設業は、基本的に第3種となりますが、上で書いた仕事は第4種事業となります。

とび工事業、解体工事業は、建設業なんですが、最終的にものを作って引き渡すということがなく、役務の提供となるからです。

材料支給の場合も、役務の提供になるので、第4種となります。

例えば、大工工事をしていて、材料が支給されている場合は、簡易課税は第4種となります。

建売現場の場合などは、材料支給を受けて仕事をする場合がほとんどだと思います。

そのときは、消費税の簡易課税は、第4種事業で申告しましょう。

「うちは、ネジ・釘などの材料を負担している」と思う大工さんもいらっしゃると思います。

材料支給の範囲は、メイン材料の支給を受けている場合などです。

ネジ・釘などの材料を使っている場合もありますが、それは材料持ちとはなりません。

メイン材料の支給を受けている場合は、ネジ・釘を負担していても材料支給で、消費税の簡易課税は第4種事業となります。

大工さんを例にあげましたが、

- 電気工事

- 水道設備工事

なども、材料の支給を受けている場合の消費税の簡易課税は第4種となります。

国税庁のホームページを確認してみよう

気にする人も気にしない人も、国税庁のホームページを確認してみましょう。

国税庁のホームページは、NO.6509簡易課税制度の事業区分となります。

面倒な方のために、抜粋したものを下にのせておきます。

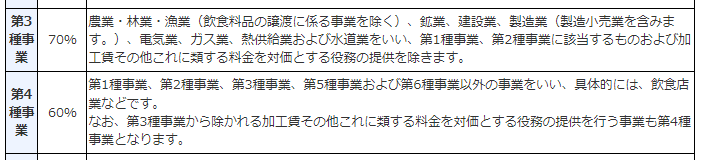

まず、確認したいのは、第3種事業に建設業が入っていることです。

そして、第4種事業には、「なお、第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業となります。」とあります。

加工賃などの役務の提供は、消費税の簡易課税は第4種事業となるのです。

建設業の簡易課税が第4種はどんな仕事?―簡易課税では相殺前の金額が売上―

現場によっては、相殺(そうさい)がある場合もあります。

その時は、相殺前の金額が売上金額となります。

相殺後の金額を売上にしてしまうと、消費税の計算が少なくなってしまいますので、注意が必要です。

例えば、人工を貸し借りした場合です。

5月の仕事が10人工で、1日20,000円、合計で200,000円

借りた人工が、1人工で1日20,000円、合計で20,000円

この場合の請求金額は、

200,000円△20,000円=180,000円となります。

そして、180,000円が入金してきて終わりと行きたいのですが、それでは消費税の計算が少なくなってしまいます。

消費税の簡易課税は、消費税の係る売上を基準にして計算をします。

入金が180,000円だったとしても、売上の200,000円で計算しなければいけません。

相殺していることを忘れてしまうと、消費税が少なく計算されてしまいます。

相殺はどう対処したらいいのか?

相殺があった場合は、会計ソフトに入力する時に、気をつけましょう。

上の例の場合は、

| (借方) | (貸方) |

| (売掛金)180,000円 | (売上)180,000 |

としていました。

それを

| (借方) | (貸方) |

| (売掛金)180,000円 (外注費)20,000円 | (売上)200,000 |

という登録にしましょう。

会計ソフトへの入力が間違ってなければ、消費税の計算が間違える可能性は減ります。

相殺に気をつけて、会計ソフトに入金しましょう。

例は、人工のことですが、安全協力会費などを引かれてしまう場合もおなじ処理をします。

念のため、仕訳を書いておきます。

| (借方) | (貸方) |

| (売掛金)199,000円 (諸会費)1,000円 | (売上)200,000 |

となります。

相殺がある場合は、気をつけましょう。

建設業の簡易課税が第4種はどんな仕事?のまとめ

建設業の簡易課税が第4種の仕事は、

- とび工事業、解体工事業、足場の組立など

- 材料支給されてする加工の仕事など

です。

消費税の業種区分の判断は、難しいです。

専門家に確認することを、オススメいたします。

編集後記(1545)

もっている株が、10%ほど上がりました。

まだ、ちょっと小遣いになる程度です。

株の難しいところは、いつ売るかですよね。

どこかでみたのですが、「最初と最後はくれてやれ」という言葉があるみたいです。

55日記(1875)

お寿司が食べたいと言っていたのですが、ほとんど納豆巻きで終わりました。

イワシを見ても、「これ、おさかなさん?」と言っていて、水族館でみた魚と一緒だと分からなかったみたいです。

66日記(1102)

こちらも、納豆巻きをずっと食べていました。

お寿司は、あまり得意じゃないようです。