確定申告の時期がやってきました。

この記事では、確定申告書等作成コーナーを使っての消費税の2割特例で申告する方法を解説します。

この記事を読んで、消費税の2割特例を計算しましょう。

確定申告書等作成コーナーで消費税の2割特例を計算しよう

まずは、確定申告書等作成コーナーにいきます。

今年初めての方は、作成開始を選択します。

以前から作成している方は、保存データを利用して作成を選択します。

つぎに、税務署への提出方法ですが、ご自身の方法を選択してください。

今回は、印刷して提出を選択します。

選択して先にすすむと、次の画面がでてきます。

消費税を選択しましょう。

申告書を作成する際、「区分経理をした帳簿」が必要になりますという注意書きが出ますので、一読します。

確認したら、「閉じる」をクリックします。

さらに「次へ進む」をクリックします。

最初に、基準期間の課税売上高を入力します。

2割特例で計算するので、9,999,999円以下となるはずです。

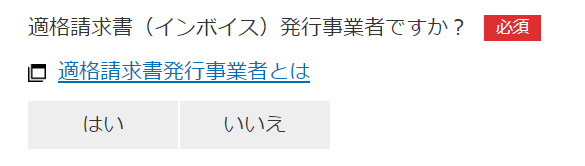

次に、適格請求書(インボイス)発行事業者ですか?を選択します。

2割特例で計算するため、「はい」をクリックします。

そうすると、下から選択が増えて行きます。

これも、「はい」をクリックします。

そうすると、次の画面がでてきます。

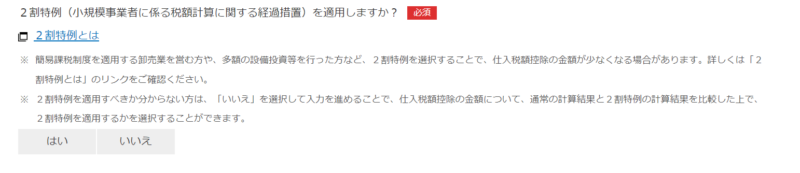

2割特例を適用しますか?という質問です。

今回は、2割特例を選択するため、「はい」をクリックします。

どうしたらいいのかわからない場合は、「いいえ」を選びましょう。

次の部分は、選択している方法を選択しましょう。

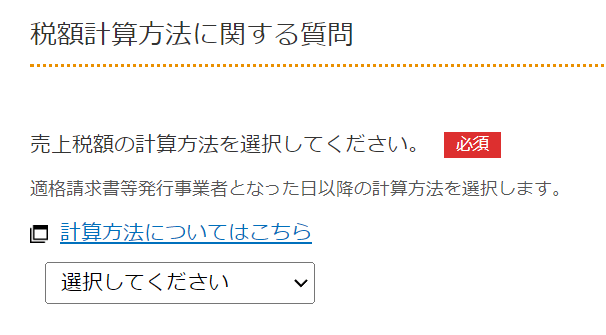

次は、「税額計算方法に関する質問」となります。

選択肢としては、

1)割戻し計算

2)積上げ計算

3)1と2の併用

となります。

ちょっと難しい内容となります。

計算方法については、こちらとありますが、内容は難しいです。

税務研究会が良さそうなので、消費税 割戻し計算と積上げ計算をご確認ください。

※今回は、操作のことを書くため、説明は割愛します。

税額計算方法は、ご自身の選択している方法を、選択しましょう。

今回は、割戻し計算を選択し、「次へ進む」をクリックします。

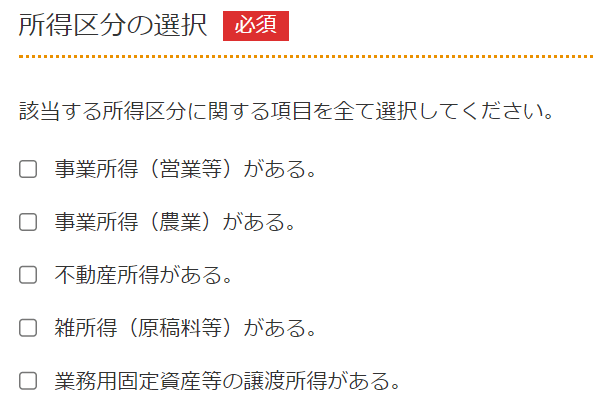

「所得区分の選択」が出てきますので、該当するものをクリックします。

今回は、「事業所得(営業等)がある。」をクリックします。

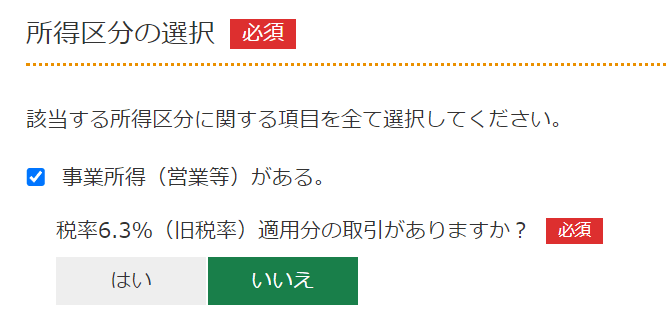

クリックすると、次のように選択肢がでてきます。

今回は、「いいえ」を選択し、「次へ進む」をクリックします。

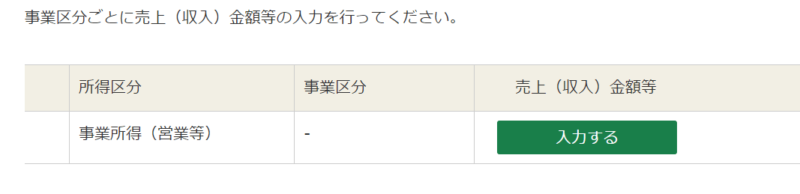

次の画面は、下のようになります。

「入力する」をクリックします。

次の画面は、売上(収入)金額・免税取引・非課税取引等の金額の入力画面となります。

今回は、3,300,000円と入力しました。

税込経理なので、消費税込みで入力しています。

注意点としては、課税事業者となった日以降の取引分です。

2割特例で計算する場合は、2023年(令和5年)10月1日以降の売上(雑収入を含む)ということになります。

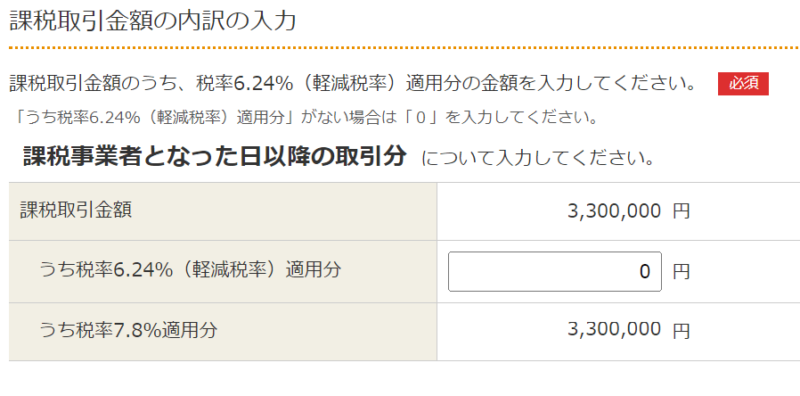

下の画面では、「課税取引金額の内訳の入力」がでてきます。

6.24(軽減税率)とは、8%の軽減税率の売上のことです。

今回は、8%の売上がないことにしますので、0円を入力します。

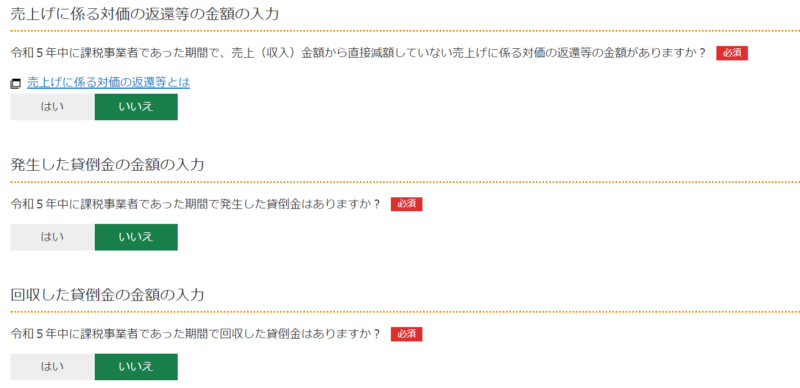

下の画面では、選択するところがありますので、該当する場合の選択をします。

今回は、全て「いいえ」を選択しています。

選択したら、「次へ進む」をクリックします。

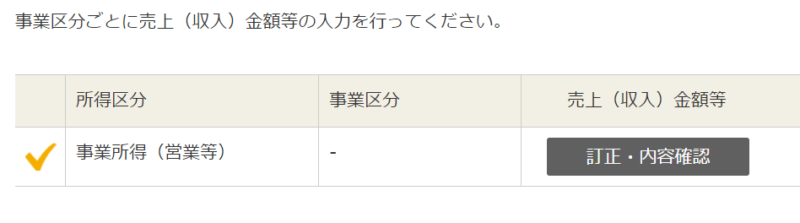

下のような画面になります。

所得区分の前に、黄色でチェックが入りました。

問題ないため、「次へ進む」をクリックします。

次の画面で「納付金額」「入力された金額に基づいた消費税の計算結果」「入力された金額に基づいた地方消費税の計算結果」が表示されます。

※全部入らないので、1部だけとします。

計算としては、消費税込3,300,000円なので、消費税は300,000円となります。

300,000円の2割のため、6万円が納税となりますので、計算は合っています。

内容がよければ、「次へ進む」をクリックします。

その後は、納付の方法や住所などを入れる画面となり、終了になります。

図解!確定申告書等作成コーナーで消費税の2割特例を計算しようの注意点

注意点は、

・税額が出てきたら、検算しよう

・入力金額を間違えないようにしよう

・消費税から先に計算しよう

となります。

税額が出てきたら、できる範囲で検算をしましょう。

消費税のかかる売上の消費税部分の2割となります。

おかしいな?と思ったら、確認しましょう。

入力金額を間違えないようにしましょう。

特に、2023年(令和5年)の場合は、10月1日以降となります。

2023年(令和5年)の全部の売上を入れないようにしましょう。

あとは、雑収入や車両の売却などがあった場合は、その分も含めて入力しましょう。

消費税から先に計算しましょう。

消費税から先に計算すれば、消費税を経費に入れることができます。

図解!確定申告書等作成コーナーで消費税の2割特例を計算しようのまとめ

消費税の係る売上金額が確定していれば、私で10分かからないくらで、税額が出てきました。

やってみると、けっこうあっさりという感じです。

編集後記(1747)

髪を切りにいったのですが、安いところも問題ないですね。

短髪なので、どこに行っても説明すれば同じ髪型になります。

髪を切ったあとに、丁寧に髪を吸ってくれるので、仕事帰りでも変な感じにならなくていいなと思いました。

55日記(2077)

私が髪を切ったのを、すぐに気づいてくれました。

なかなかの観察力です。

66日記(1304)

保育園の送りが、急に奥さんから私になり、泣いていました。

休み明けで保育園に行きたくない子が多い中、なんか不思議です。