個人事業主の方の帳簿を確認すると、ちょっとこれやったほうが良いんじゃない?というのがあります。

それは、

- つかった内容をメモをする

- 減価償却の計算のないものをなくす

- 減価償却の計算の残高を合わせる

です。

ちょっと細かいですが、細かいところまで、しっかりと確認すると、良い確定申告になりますよ。

個人事業主が注意したい経理の細かいところ3つーつかった内容をメモするー

領収書やレシートにメモしていますか?

領収書やレシートにメモを書きましょう。

なぜなら、領収書やレシートだけでは、書いてある内容が不足しているからです。

その不足している部分を補うのがメモとなります。

帳簿に記載しなければいけないのは、

- いつ

- どこで

- だれと

- なにをした

となります。

領収書やレシートには、

- 日付

- 購入したところ

- 購入した内容

が書いてあります。

でも、

“だれと”という部分は、抜けてしまっています。

この“だれと”がないと、家計費なのか?せったいなのか?わかりません。

そこで、“だれと”を書く必要があります。

領収書やレシートの裏側に使ったときや、家に帰ってから書きましょう。

そうすれば、会計ソフトへの入力のときも、忘れずにすみます。

さらに、税務調査などがあったときも、役にたちます。

領収書やレシートがあれば良いやというところから、1段上に上げていきましょう。

そうすれば、良い帳簿が出来上がります。

個人事業主が注意したい経理の細かいところ3つー減価償却の計算のないものをなくすー

減価償却の計算のないものをなくすとは、実際にないのに確定申告書に残っている申告書が減価償却の計算の中にないものが、残っている場合があります。

それは、ないならなくなった処理をしなければいけません。

なくなるというのは、

- 売った

- 下取りした

- 壊れて捨てた

などです。

こうした場合は、減価償却費の計算からなくさなくてはいけません。

たまに、数年前に売却している建物や車などを残している方をみることがあります。

書いてあるだけならいいのですが、減価償却してしまっていることもあるのです。

ない資産を減価償却してしまうと、ないはずの経費が増えてしまっていることになります。

なくなっている資産は、帳簿からなくしていると思います。

もうひと手間かけて、青色申告決算書の減価償却費の計算の資産もなくしましょう。

きちんと管理していれば、きれいな確定申告書になりますよ。

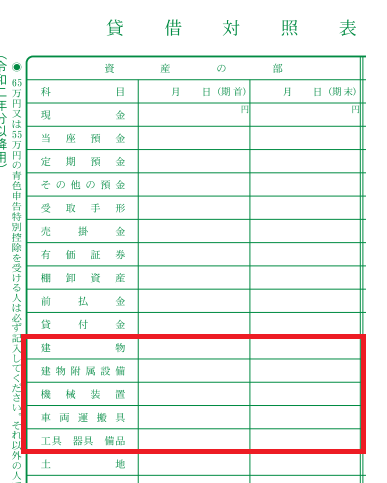

個人事業主が注意したい経理の細かいところ3つー減価償却の計算の残高を合わせるー

これはかなり細かい話です。

減価償却の計算の未償却残高と貸借対照表の残高をあわせるということです。

実際にどこかというと、

と

の赤で囲ったところです。

減価償却の計算でミスをしたりすると、合わなくなることがあります。

私も気をつけているのですが、確定申告を電子申告する前にチェックすると、合わなかったりすることがあります。

本当に細かいことなので、注意が必要です。

車両運搬具や工具器具備品を購入したときは、減価償却費の計算の未償却残高と貸借対照表の資産の部が合っているかどうかを確認しましょう。

個人事業主が注意したい経理の細かいところ3つはまとめ

細かいところですが、気をつけて行きましょう。

個人事業主が注意したい経理の細かいところ3つは、

- つかった内容をメモをする

- 減価償却の計算のないものをなくす

- 減価償却の計算の残高を合わせる

です

編集後記(

お客様と打合せをしました。

使ったことのないソフトの質問でしたが、なんとか答えられました。

55日記

保育園のあとに駅まで迎えに来てくれました。

笑顔で駆け寄ってくれました。

66日記

夜、妻と写真を見たりして、過ごしていました。

笑い声が聞こえて、とても楽しそうでした。