確定申告の打ち上げだ!ってことでウイスキーのボトルを、1日で飲もうとしたアホな税理士の柏嵜です。

東京都大田区で開業しています。

インボイス制度って知っていますか?

消費税のことなんですけど、8%から10%になったばかりなのに、また変わるのか?って思ってしまいますよね。

インボイス制度とは、ざっくりいうと、

免税事業者と取引する課税事業者は、仕入税額控除を適用できなくなりますよ。

免税事業者の皆さんは、課税事業者となってくださいね。

そうしないと、課税事業者が取引しなくなったりするかもしれませんよ。

っていう話になります。

今回の改正は、軽減税率よりもインパクトが大きいかもしれません。

インボイス方式について国税庁のHPを確認した方は、適格請求書等保存方式が導入されますをご確認ください。

そんなインボイス制度について、説明していきたいと思います。

インボイス制度とは、請求書を使って消費税の流れを正しくする方法

インボイス制度とは、請求書を使って消費税の流れを正しくする方法です。

消費税は、課税事業者のみの取引の場合は、消費税がきれいに流れて行きます。

でも、課税事業者の間に免税事業者が入ると、消費税がきれいに流れて行きません。

この流れを正しくするのが、インボイス制度となります。

次で確認していきましょう。

消費税の基本的な流れーインボイス制度とは?―

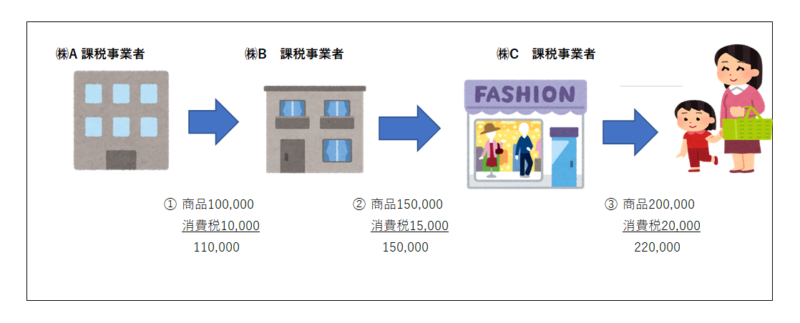

消費税の基本的な流れについて確認していきます。

消費税は、最終的には消費者が負担しますが、各会社が段階的に負担をしています。

㈱Aは、㈱Bからもらった消費税分10,000円を納税します。(説明上、原価がないものとします。)

㈱Bは、㈱Cもらった消費税15,000円と㈱Aへ払った消費税10,000円の差額の預かり消費税5,000円を納税します。

㈱Cは、消費者からもらった消費税20,000円と㈱Bへ払った消費税15,000円の差額の預かり消費税5,000円を納税します。

∴①+②+③=20,000円となり、消費者が払った20,000円となります。

免税事業者がいるときの流れ(インボイス制度開始前)―インボイス制度とは?―

今度は、免税事業者がいる場合の消費税の流れを確認していきます。

免税事業者がいる場合(インボイス制度開始前)は、消費税の流れがおかしくなります。

㈱Aは、㈱Bからもらった消費税分10,000円を納税します。(説明上、原価がないものとします。)

㈱Bは、㈱Cからもらった消費税分15,000円と㈱Aへ払った消費税の差額の預かり消費税5,000円は、免税事業者のため納税しないで、もらっちゃいます。

㈱Cは、消費者からもらった消費税20,000円と㈱Bへ払った消費税15,000円の差額の預かり消費税5,000円を納税します。

①+②+③=15,000円となり、消費者から預かった消費税20,000円が、納税されなくります。

現在の消費税の制度では、課税事業者が免税事業者から商品の仕入れをした場合も、仕入税額控除が適用できてしまいます。

今回のケースでは、課税事業者(㈱C)が免税事業者(㈱B)から商品の仕入れをした場合も、仕入税額控除が適用できることになります。

そこで、インボイス制度を使って、仕入税額控除のできる請求書の発行は登録制にして、さらに課税事業者じゃなきゃ請求書を発行できないようにします。

次で、インボイス制度に対応した場合を確認していきます。

インボイス制度に対応した場合―インボイス制度とは?―

㈱Bを免税事業者から登録事業者になり、さらに、課税事業者になることで消費税の正しい流れができてきます。

㈱Bは、課税売上が1,000万円超えていなくても、課税事業者なり、さらに、登録事業者になることで消費税の流れを正しくしていきます。

㈱Bが、課税事業者になってしまうと、消費税を納税しなければいけません。

じゃあ、㈱Bが消費税の課税事業者にならない場合は、どうなるのでしょうか?

次で、確認したいと思います。

インボイス制度に対応せず免税事業者のままの場合―インボイス制度とは?―

インボイス制度が始まったあとの免税事業者は、㈱Cが㈱Bから商品を仕入れても仕入税額控除ができなくなります。

㈱Cは、消費者から20,000円の消費税を受け取りますが、インボイス制度が始まると、免税事業者からの仕入れは仕入税額控除ができないこととなります。

そのため、㈱Cは、20,000円を納税することになります。

従来ならば、5,000円の納税で済むところが、免税事業者と取引することで20,000円の納税となってしまいます。

この場合に㈱Cが㈱Bに対して行うことは、

- ㈱Bに商品を値下げさせる

- ㈱Bにインボイス制度に対応した請求書を発行させるようにする⇒登録事業者・課税事業者になる

- ㈱Bとの取引をやめて、インボイス制度に対応している業者に変更する

の3つが考えられます。

免税事業者の場合は、インボイス制度が始まる前に考えておきましょう。

消費税のインボイス制度とは?免税事業者が課税事業者になるの?のまとめ

最後にもう1度確認しましょう。

55日記(1068)

おととい、奥さんの友達の子どもたちと遊んだ時に、「さようなら。1年間ありがとうございました。」とお別れの時に言っていたそうです。

保育園の先生が、転勤する時にお別れのあいさつと一緒のことを言ったみたいです。

子供は、吸収するのが早いですね。

66日記(294)

寝返りができなかったのに、寝返りできるようになりました。

でも、心配で眠れません。