インボイス制度の問題

今日の午前中調子が出なくて、サッポロポテトバーベキュー味を1袋食べてしまった、税理士の柏嵜忠弘です。

東京都大田区で開業しています。

インボイス制度の問題ってなに?と思っていませんか。

この記事は、インボイス制度について書いています。

この記事を読んで、インボイス制度のなにが問題なのかを確認しましょう。

インボイス制度はなにが問題なのか?

インボイス制度の問題は、

- 売上先の消費税が増えてしまうこと

です。

ここが1番の問題点です。

売上先の消費税が増えてしまうことを、確認したいと思います。

例)売上先は、消費税の納税する会社(課税事業者)、自分は、消費税を納税してない会社又は個人(免税事業者)

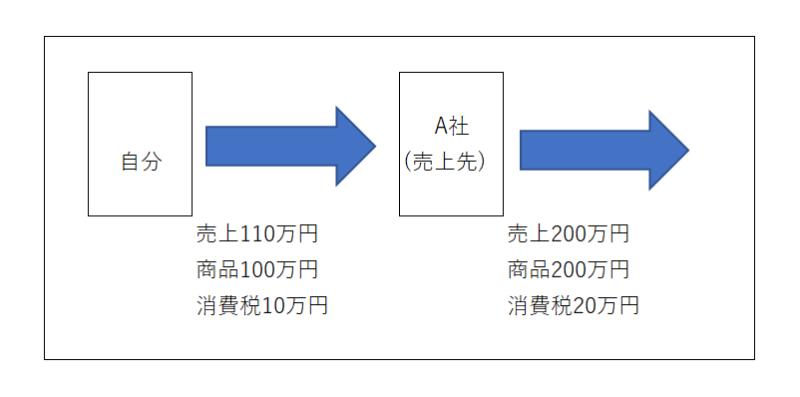

今までの場合

自分が売上先に商品110万円(商品100万円・消費税10万円)を納品して、A社(売上先)はそれを220万円(商品200万円・消費税20万円)で販売しました。

この取引しかなかった場合は、A社の消費税は、20万円△10万円=10万円を納税します。

A社は、もらった消費税20万円△払った消費税10万円=預かり消費税10万円で10万円が納税です。

自分が消費税を納税していない会社又は個人からでも、A社は消費税を控除することができます。

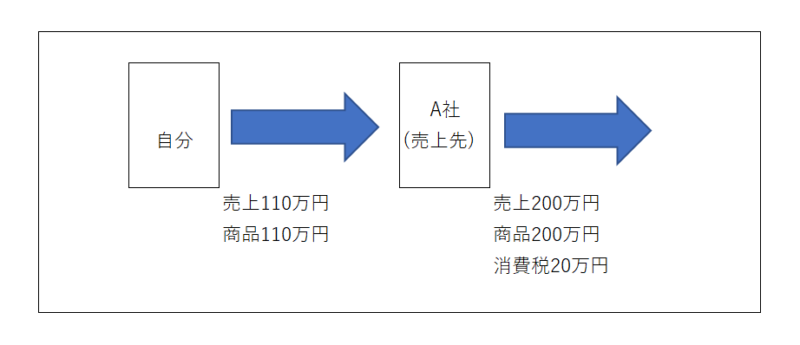

インボイス制度が始まった場合

自分が売上先に商品110万円(商品110万円)を納品して、売上先はそれを220万円(商品200万円・消費税20万円)で販売しました。

この取引しかなかった場合は、売上先の消費税は、20万円を納税します。

A社は、もらった消費税が20万円ですが、払った消費税はありません。

そのため、もらった消費税△払った消費税0円=預かり消費税20万円となり、20万円を納税することになります。

自分が消費税を納税していない会社又は個人からでも、売上先は消費税を控除することができないのです。

ということで、インボイス制度が始まると、売上先の消費税が増えてしまいます。

じゃあ、自分には関係ないじゃん!と思うかもしれませんが、関係があります。

取引先の消費税が増えてしまうので、売上先は支払いが増えないように対応策を考えてきます。

その対応策が、自分に関係してきてしまうのです。

インボイス制度は、自分に関係ないんだけど、最後には関係してくる。

インボイス制度はなにが自分に問題なの?

上で、「インボイス制度は、自分に関係ないんだけど、最後には関係してくる。」と書きました。

なにが関係してくるというと、

- 取引先が仕入れ金額を下げて来る可能性がある

- 取引先が仕入先を変更する可能性がある

ということです。

この2つについて、確認していきます。

取引先が仕入れ金額を下げて来る可能性がある

売上先が、仕入れ金額を下げてと依頼があるかもしれません。

なぜなら、取引先は、インボイス制度が始まると、消費税分納税が増えてしまうからです。

インボイス制度が始まる前の消費税の支払額は、10万円です。

そして、インボイス制度が始まった場合の消費税の支払額は、20万円となります。

今まで通りにやっていたのに、インボイス制度が始まると、10万円支払いが増えてしまいます。

売上先は、インボイス制度に対応しないなら、10万円値下げするよと言ってくるかもしれません。

なぜなら、A社が払ってくれた110万円には、100万円の商品と10万円の消費税がありました。

でも、インボイス制度が始まって自分がなにもしていないと、A社が払ってくれる110万円は、商品110万円になるからです。

今までの取引は、商品が100万円だったから、これからも100万円にして欲しいと言われるかもしれません。

インボイス制度が始まっても今まで通りの場合は、売上金額を下げられるかもしれない。

取引先が仕入先を変更する可能性がある

売上先が、自分ではなく別の業者に変える可能性があります。

なぜなら、同じ金額を払うなら、今まで通りの支払い額のほうが良いからです。

インボイス制度が始まって、自分がインボイス制度に対応していない場合は、売上先の消費税が増えてしまいます。

今まで通りで、支払う金額の合計が増えるなら、売上先は仕入先(自分)を変えたくなってしまいます。

インボイス制度が始まっても今まで通りの場合は、取引先を変更されてしまうかもしれない。

インボイス制度を自分が対応するとなにが問題なのか?

インボイス制度を自分が対応すると、なにが問題なのかというと、

- 消費税を納税しなきゃいけない

という問題が出てきます。

インボイス制度開始前とインボイス制度開始後で同じようにやっていると、インボイス制度開始後の売上先の消費税が増えると書きました。

もし、売上先の消費税に対応するためには、自分が消費税を納税する会社や個人事業主(課税事業者)になる必要があります。

消費税を納税する会社や個人事業主になれば、今までもらっていた消費税を納税しなきゃいけなくなります。

その分負担が増えてきます。

インボイス制度に対応するということは、消費税を納税することになるのです。

※必ずインボイス制度対応=納税ということになりません。

A社が簡易課税の場合などの場合は、例外があります。

インボイス制度は、2023年10月からとなります。

今日は、2022年6月6日なので、1年以上あります。

専門家や売上先などと相談しながら進めていきましょう。

インボイス制度はなにが問題なのか?のまとめ

最後にもう1度確認しましょう。

- インボイス制度は、売上先に影響が出る

- インボイス制度対応は、自分に影響が出る

- まだ時間があるので、対応を考えましょう

編集後記

消費税のインボイス制度について、書いてみました。

お客さんへの説明のテンプレートを作るので、基本的なところの確認です。

Excelを勉強しようと思っています。

会計ソフトへのインポート用です。

会計ソフトからのエクスポートを利用してのグラフなどの作成です。

インポートやエクスポートってかっこよさそうなので、書いてみました笑

まだまだ、いろんなことをやる余地がありそうです。

55日記(1494)

昨日、ころんで打ったところのハレが引いてきました。

まだ痛々しいですが、本人もあまり気にしてないようなので、良かったです。

66日記(721)

夜中気づいたら、カーペットで一緒に寝ていました。

たぶん、自分が先に寝ちゃったんだと思います。

ウロウロしていなくて良かったです。