インボイス制度が、ひどい・やばいと言われている理由

インボイス制度と検索すると「ひどい」「やばい」と出てくるので書いてみました。

多いときで1日4~5時間位おんぶしている税理士の柏嵜です。

東京都大田区で開業しています。

この記事は、インボイス制度が免税事業者にとって「ひどい」「やばい」と言われている理由について、ざっくりと書いています。

この記事を読んで、なぜ「ひどい」「やばい」と言われているのかを確認してください。

この記事は、国税庁のHPの特集インボイス制度などを参考にして作成しています。

インボイス制度が、ひどい・やばいと言われている3つの理由

インボイス制度をGoogleで検索すると「ひどい」「やばい」と出てきます。

インボイス制度は、免税事業者に対して「ひどい」「やばい」理由は、次の3つです。

- 消費税分の値引きの可能性がある

- 消費税を納税する可能性がある

- 取引先がなくなる可能性がある

各項目について、説明していきます。

消費税分の値下げの可能性がある

免税事業者は、インボイス制度が始まると、消費税分の値下げの可能性があります。

なぜなら、インボイス制度が始まると、免税事業者は消費税を請求できないからです。

自分が免税事業者の場合は、他の課税事業者と同じ金額では対抗できないからです。

もちろん、今まで消費税込みの金額を消費税なしの金額で請求できれば、良いのですが・・・

消費税分の値下げの可能性について、

- 課税事業者との取引

- 免税事業者との取引

で確認したいと思います。

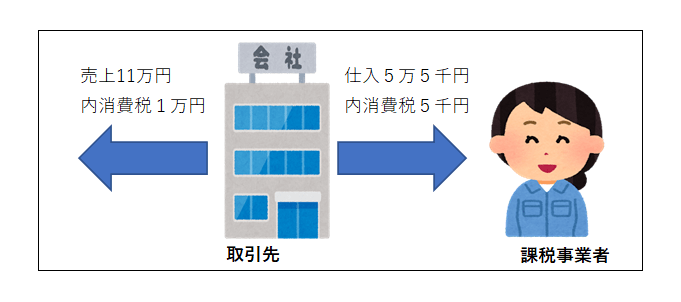

課税事業者との取引

取引先が課税事業者(自分)と取引したとします。

取引先の売上は11万円(内消費税1万円)で、仕入れが5万5千円(内消費税5千円)だとします。

この場合の取引先の消費税は、

- 1万円ー5千円=5千円

となります。

取引先は、売上にかかる消費税1万円から、経費にかかる消費税5千円を控除した、5千円を納税することになります。

この流れは、今までと一緒です。

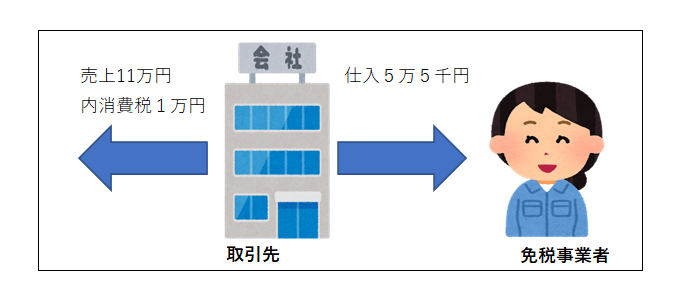

免税事業者との取引

取引先が課税事業者で、自分が免税事業者だとします。

取引先の売上は、11万円(内消費税1万円)、仕入5万5千円(消費税なし※)だとします。

※免税事業者は消費税を請求できないので、消費税なしとなります。

取引先の納税する消費税は、

- 1万円ー0円=1万円

となります。

取引先は、売上にかかる消費税1万円から、経費にかかる消費税0円を控除した、1万円を納税します。

インボイス制度が始まると免税事業者は、消費税を請求できないので、取引先の消費税は、課税事業者と取引するよりも増えてしまいます。

課税事業者も免税事業者も同じ5万5千円ですが、消費税の納税については、違いがでてきます。

免税事業者が、消費税分を値下げしないと、取引先が消費税分を損させてしまいます。

取引を続けるなら、消費税分の値下げの可能性が出てきます。

インボイス制度の開始により、消費税分の値下げの可能性がある。

取引先がなくなる可能性がある

インボイス制度は、免税事業者の取引先がなくなってしまう可能性があります。

なぜなら、取引先は、免税事業者との取引すると、消費税が増えてしまうからです。

上でも説明しましたが、免税事業者と課税事業者のとの取引の違いは、消費税が増えるか増えないかです。

免税事業者と課税事業者に同じ金額を払う場合は、課税事業者にお金を払ったほうが、消費税が少なくなるので、取引先も課税事業者と取引したいと思うはずです。

免税事業者と課税事業者が同じ金額の場合は、消費税の納税が減る課税事業者に仕事を奪われる可能性がある。

消費税を納税する可能性がある

インボイス制度が始まると免税事業者は、消費税を納税する可能性が出てきます。

なぜなら、インボイス制度が始まれば、他の取引先も課税事業者になるから、自分もなったほうが良いと思うからです。

上でも書きましたが、取引金額の値引きの可能性や取引先が減る可能性を考えれば、インボイ制度が始まったところで、課税事業者になって登録したほうが良いと思ってしまうからです。

課税事業者になって登録すれば、消費税を納税する可能性が出てきます。

インボイス制度が始まると課税事業者になり登録して、消費税を納税する可能性がある。

インボイス制度が、ひどい・やばいと言われている3つの理由のまとめ

最後にもう1度確認しましょう。

インボイス制度は、消費税の大きな変更です。

心配な人は、早めに動きましょう。

消費税の増税のときのように、延期になる可能性はないと思っています。

コロナウイルスの影響で、国にお金がないからです。

55日記(1130)

保育園に行く前に「グミ食べたい」とか言っていました。

保育園へ送りに行った奥さんに聞くと「今日は、グミ食べながら保育園に行くって決めてたの」とか言っていたそうです。

66日記(357)

食事を食べさせてるんですが、スプーンに入れる量が少ないと怒ります。

ちょっとぐらい大目に見てよ。