次女の断乳が終わったので、長く寝れる!と思ったけど、夜中に髪とか引っ張られて起きてしまう税理士の柏嵜です。

東京都大田区で開業しています。

インボイス制度っていうのを、聞いたことはありますか?

消費税の新しい制度です。

この制度は、消費税を払っていない免税事業者が、消費税を払わなければいけないような大きな制度変更です。

この記事では、インボイス制度について免税事業者がどう対応したら良いのかを書いています。

この記事を読んで、インボイス制度を理解していきましょう。

この記事は、2021年4月7日現在の情報です。

今後変わる可能性がありますので、お気をつけください。

この記事は、国税庁のHPのインボイス制度に関するQ&Aなどを参考にして書いています。

そもそもインボイス制度とは?

インボイス制度(適格請求書等保存方式)とは、適格請求書発行事業者が発行した適格請求書等でなければ、仕入税額控除ができないという制度です。

なんか難しい字がいっぱい出てきますので、わかりずらいですね。

インボイス制度(適格請求書等保存方式)とは、

- 登録制であること

- 課税事業者であること

- 税務署に登録した会社や個人事業主しか発行できない請求書を使うこと

- 仕入税額控除の方式であること

です。

※やっぱりむずかしいですね。

このように、登録した課税事業者だけが発行できるインボイス制度(適格請求書等保存方式)は、免税事業者の事業に大きく影響していきます。

免税事業者にインボイス制度(適格請求書等保存方式)は必要なの?

免税事業者にインボイス制度(適格請求書等保存方式)は、必要な場合もあれば必要ない場合もあります。

- 免税事業者にインボイス制度(適格請求書等保存方式)が必要な場合⇒売上先が会社が多い場合(BtoB取引)

- 免税事業者にインボイス制度(適格請求書等保存方式)が必要ない場合⇒売上先が消費者などの場合(BtoC取引)

各項目について、説明していきます。

免税事業者にインボイス制度(適格請求書等保存方式)が必要な場合⇒売上先が会社が多い場合(BtoB取引)

免税事業者にインボイス制度(適格請求書等保存方式)が必要な場合は、免税事業者の売上先が会社や個人事業主が多い場合と考えられます。

なぜなら、会社や個人事業主の場合は、免税事業者から仕入れた商品などを、消費税の仕入税額控除がしたいからです。

取引先のことを考えると、インボイス制度(適格請求書等保存方式)は必要になると思います。

免税事業者にインボイス制度(適格請求書等保存方式)が必要ない場合⇒売上先が消費者などの場合(BtoC取引)

免税事業者にインボイス制度(適格請求書等保存方式)の必要ない場合は、免税事業者の売上先が消費者などの場合です。

例えば、八百屋さんなどは、主婦が買いに来る場合が多いので、「主婦が消費税の仕入税額控除したい!」などとは言って来ないからです。

消費者などが相手の場合は、インボイス制度(適格請求書等保存方式)の登録は必要ないんじゃないかと思います。

あなたの売上先は、どんなところが多いですか?

すべての業者がインボイス制度(適格請求書等保存方式)が必要とは限りませんよ。

インボイス制度が必要な場合は、登録しよう!

免税事業者でインボイス制度が必要だとわかった場合は、インボイス制度の登録をしましょう。

インボイス制度の登録は、

適格請求書発行事業者の登録

と言います。

適格請求書発行事業者の登録は、まとめると次のようになります。

- いつ?⇒2021(令和3)年10月1日から申請できる

- 誰が?⇒インボイス制度(適格請求書等保存方式)を導入しようとする課税事業者と免税事業者

- なんのために?⇒登録しないとインボイス(適格請求書等)が発行できないから

各項目について、説明していきたいと思います。

いつ?⇒2021(令和3)年10月1日から申請できる

インボイス制度(適格請求書等保存方式)の申請は、2021年10月1日からできます。

ちなみに、インボイス制度(適格請求書等保存方式)がスタートするのは、2023(令和5)年10月1日からです。

適格請求書発行事業者の登録には、適格請求書発行事業者の登録申請書が必要となります。

適格請求書発行事業者の登録申請書を確認したい方は、国税庁のHP適格請求書発行事業者の登録申請書を確認してください。

誰が?⇒インボイス制度(適格請求書等保存方式)を導入しようとする課税事業者と免税事業者

適格請求書発行事業者の登録は、インボイス制度(適格請求書等保存方式)を導入しようとする、課税事業者と免税事業者です。

あれっ?と思った方もいると思いますが、課税事業者も登録の対象となります。

課税事業者でも適格請求書発行事業者の登録をしなければ、インボイス(適格請求書等)を発行できません。

表にまとめると、次のようになります。

| 適格請求書発行事業者の登録 | 適格請求書等の発行 | 消費税の申告義務 | |

| 課税事業者 | 登録する | できる | あり |

| 課税事業者 | 登録しない | できない | あり |

| 免税事業者 | 登録できない | できない | なし |

なんのために?⇒登録しないとインボイス(適格請求書等)が発行できないから

適格請求書発行事業者の登録をしないと、インボイス(適格請求書等)が発行できません。

インボイス(適格請求書等)が発行できないと、取引先が仕入税額控除をできないことになります。

取引先が仕入税額控除できない場合は、仕入税額控除のできる取引先に変更してしまう場合も考えられますので、注意が必要です。

取引先から「適格請求書発行事業者に登録してくれ」と話が来る前に、税理士などの専門家と話をして決めてください。

免税事業者は、課税事業者にならないと登録できない!

免税事業者は、課税事業者にならないと、適格請求書発行事業者に登録はできません。

なぜなら、課税事業者で適格請求書発行事業者に登録した会社や個人事業主などが、インボイス(適格請求書等)を発行できるからです。

上で書いた表で確認してみましょう。

| 適格請求書発行事業者の登録 | 適格請求書等の発行 | 消費税の申告義務 | |

| 課税事業者 | 登録する | できる | あり |

| 課税事業者 | 登録しない | できない | あり |

| 免税事業者 | 登録できない | できない | なし |

適格請求書を発行できるのは、課税事業者で適格請求書発行事業者の登録をしている会社や個人事業主となります。

免税事業者は、消費税を納税する課税事業者になりますので、

- 消費税の納税がある

- 消費税の課税方法は?原則課税?簡易課税?

を考えなければいけません。

早めの対応が良いと思います。

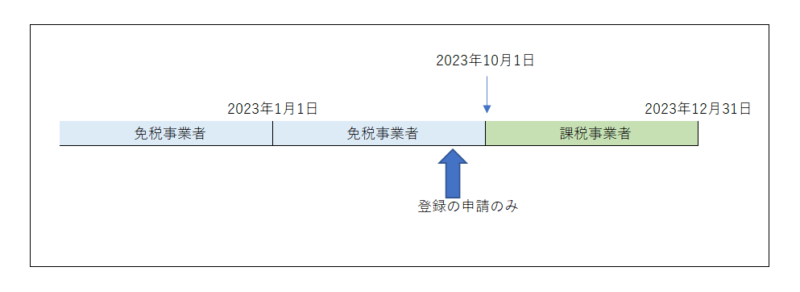

免税事業者が、適格請求書発行事業者に2023年10月1日から登録する場合は、課税事業者選択届出書の提出の必要なし

免税事業者が、適格請求書発行事業者に2023(令和5)年10月1日から登録する場合は、課税事業者選択届出書の提出の必要はありません。

なぜなら、2023(令和5)年10月1日に必ず課税期間が始まらないからです。

言葉で説明するのは、難しいので下の図で確認していきましょう。

課税事業者選択届出書を提出した場合

※課税期間を、2023年1月1日~2023年12月31日とします。

通常の場合は、課税事業者選択届出書は、課税期間の初日の前日までに提出しなければいけません。

そのため、課税事業者選択届出書を2022年12月31日以前に提出してしまうと、2023年1月1日から2023年12月31日が課税事業者となってしまいます。

2023年1月1日から2023年9月30日までは、必要ない消費税の支払いが発生してしまいます。

そういう理由で、課税事業者選択届出書の提出は必要ない事になっています。

課税事業者選択届出書を提出しないで申請書だけ提出する場合

課税事業者選択届出書を提出しなければ、下の図のようになります。

うっかり課税事業者選択届出書を提出してしまうと、必要ない消費税が課税されてしまうので、注意しよう!

免税事業者が課税期間の最初から登録する場合は、申請期限に注意!

免税事業者が、2023(令和5)年10月1日以降に適格請求書発行事業者に登録する場合で、課税期間の初日から適格請求書発行事業者になる場合は、課税期間の1か月前までに登録申請しなければいけません。

例えば、3月決算法人の場合は、2月中に提出となります。

個人事業主の場合は、11月中の提出となるのです。

申請書の提出期限を間違わないようにしましょう。

免税事業者などには、仕入税額控除について経過措置があるよ

免税事業者と適格請求書発行事業者に登録していない課税事業者には、仕入税額控除について経過措置があります。

免税事業者がインボイス制度(適格請求書等保存方式)に登録していない場合でも、課税事業者が免税事業者から仕入れた商品などの仕入税額控除の一部を認めるというものです。

詳しくは、次の表で確認していきましょう。

| 対象の期間 | 免税事業者と適格請求書発行事業者に登録していない課税事業者から仕入などした場合 |

| 2023(令和5)年9月30日まで | 仕入税額相当額の100% |

| 2023(令和5)年10月1日から2026(令和8)年9月30日まで | 仕入税額相当額の80% |

| 2026(令和8)年10月1日から2029(令和11)年9月30日まで | 仕入税額相当額の50% |

| 2029(令和11)年10月1日以降 | 仕入税額相当額の0%(全額ダメ) |

税務署もいきなりすべてがうまくいくとは思っていないようです。

段階的に減らす事になっています。

インボイス制度(適格請求書等保存方式)は、難しいです。

顧問税理士がいらしゃる場合は、早めの対応が良いと思います。

インボイス制度ー免税事業者はどうしたら良いの?ーのまとめ

最後にもう1度確認しましょう。

55日記(1070)

エルサのロゴが欲しいと言っていたので、おじいちゃんが買ってくれました。

誕生日の前倒しで、昨日渡したのですが、遊んだのは10分くらいだったので、悲しかったです。

今後いっぱい遊んでくれることを期待します。

66日記(297)

ズリバイ?し始めて、行動範囲が広くなりました。

テーブルの上のカップやグラスがお気に入りのようで、中に入っているお茶を何回もこぼしています。