青色申告なら30万円未満は経費になる

会社の固定資産っていくらから計上しなきゃいけないの?って悩んでいませんか。

メッシがバルセロナを退団でびっくりしている税理士の柏嵜です。

東京都大田区で開業しています。

この記事には、青色申告なら30万円未満は経費になることについて、くわしく解説しています。

この記事を読んで、30万円未満を経費にする方法を、確認しましょう。

会社の固定資産はいくから計上?青色申告なら30万円未満は経費

会社の固定資産の原則は、

- 購入金額が10万円以上で使える期間が1年を超えるもの

となります。

でも、青色申告で申告している場合は、

- 購入金額が30万円未満まで

は経費となります。

この制度を、中小企業者等の少額減価償却資産の取得価額の損金算入の特例といいます。

略して少額減価償却資産といいますので、これからは少額減価償却資産として説明していきます。

この制度のことを知りたい場合は、国税庁のHPのNO.5408中小企業者等の少額減価償却資産の取得価額の損金算入の特例をご確認ください。

少額減価償却資産の良いところ

少額減価償却資産の良いところは、

- すぐに経費になる

ということです。

なぜなら、決算期末に利益があった場合には、30万円未満のモノを購入して使えば、すぐに経費になるからです。

利益調整に良く使われたりします。

私も良く必要なものがあったら購入してくださいとお客さんに伝えます。

少額減価償却資産は、すぐに経費になります。

会社の固定資産はいくらから計上?青色申告なら30万円未満は経費の注意点

青色申告なら30万円未満は経費の注意点は、次のとおりです。

- 少額減価償却資産は、購入したときではなく使ったときに経費

- 金額は、1セットで判断

- 消費税はどうする

- 上限は300万円まで

- 決算書にはどう書く

- 償却資産税の対象になる

各項目について、説明していきます。

少額減価償却資産は、購入したときではなく使ったときに経費

一括償却資産は、使ったときに経費になります。

なぜなら、一括資産というのは、使ったときから経費にして良いのです。

例えば、25万円のパソコンを購入するとします。

注文をしたら1か月後にパソコンが来るとします。

経費になるのは、注文した日でも支払った日でもありません。

パソコンが納品されて、使った日なので注意しましょう。

少額減価償却資産は、使った日に経費になる。

購入金額は、1セットで判断

購入金額は、1セットで判断します。

例えば、椅子とテーブルを購入したとします。

椅子とテーブルは、セットで使うことで効果を発揮します。

そのため、椅子とテーブの合計金額が30万円未満の場合は、一括償却資産となります。

セットで効果を発揮するものは、セットで30万円未満かどうかを確認しましょう。

消費税はどうする

購入金額は30万円未満というのは、消費税も関係あります。

会社の消費税の経理が

- 消費税が税込処理の場合

- 消費税が税抜処理の場合

で確認していきます。

消費税が税込処理の場合

消費税が税込処理の場合は、購入金額が税込で30万円未満となります。

例えば、308,000円(内消費税28,000円)を購入したとします。

税込処理の場合は、少額減価償却資産として経費にはできません。

30万円を超えているからです。

※消費税を納税していない会社の場合は、必ず税込処理となります。

消費税が税抜処理の場合

消費税が税抜処理の場合は、購入金額が税抜で30万円未満となります。

上の例えと一緒ですが、308,000円(内消費税28,000円)を購入したとします。

税抜処理の場合は、購入金額が308,000円から消費税28,000円を引いた280,000円となります。

280,000円なので少額減価償却資産として経費にすることができます。

会社の消費税の処理が、税込処理か税抜処理かを確認しておきましょう。

上限は、300万円まで

少額減価償却資産は、特例なので上限が300万円となっています。

例えば、28万円のパソコンを11台購入した場合は、10台までが少額減価償却資産となり、残りの1台が通常の減価償却となります。

その理由は、28万円×11台=308万円で300万円を超えてしまいます。

28万円×10台=280万円とすれば300万円以下となりますので、少額減価償却資産となります。

残りの1台の28万円は、定率法を使って4年で減価償却していきます。

少額減価償却資産の上限は、300万円までです。

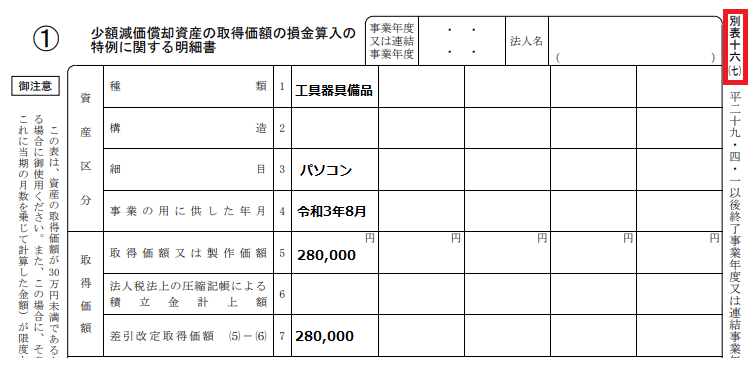

決算書にはどう書く

少額減価償却資産は、青色申告の特例なので、決算書に記入して税務署へ提出しなければいけません。

法人税の別表十六(七)という書類を決算書の他の書類と一緒に提出します。

書き方としては、次のような感じです。

別表十六(七)を提出しないと、経費になりませんので、必ず提出しましょう。

償却資産税の対象になる

少額減価償却資産は、償却資産税の対象となります。

なぜなら、少額減価償却資産は、法人税では経費になるのですが、償却資産税では課税の対象になるからです。

会社の場合は、償却資産税の対象になり、税金がかかることがあると考えて起きましょう。

少額減価償却資産が、償却資産税がかかるかを確認するには、東京都税事務所のHPのQ7少額資産は申告の対象になりますか。をご確認ください。

少額減価償却資産は、償却資産税の対象なので、注意しましょう。

会社の固定資産はいくらから計上?青色申告なら30万円未満は経費の仕訳

少額減価償却資産の仕訳のしかたを解説します。

仕訳の方法としては、2種類あります。

- 消耗品費を使う場合

- 減価償却費を使う場合

パソコン28万円を購入した場合で説明します。

消耗品費を使う場合

私は、お客さんの決算書は、消耗品費を使って処理をします。

| (借方) | (貸方) |

| (消耗品費)280,000 | (現金)280,000 |

消耗品費の悪点は、別表十六(七)に記入するのを忘れることでしょうか。

少額減価償却資産が見つかったら、すぐに税務ソフトに入れて忘れないようにします。

減価償却費を使う場合

| (借方) | (貸方) |

| (工具器具備品)280,000 | (現金)280,000 |

として1度固定資産に計上してから

| (借方) | (貸方) |

| (減価償却費)280,000 | (工具器具備品)280,000 |

として、減価償却費で経費にする。

2回仕訳をするほうが、確実です。

良さそうな方を選んでください。

会社の固定資産はいくらから計上?いくらまでが経費?のまとめ

最後にもう1度確認しましょう。

少額減価償却資産は、経費にできるので使いやすい節税方法です。

バンバン買いたくなってしまします。

でも、会社の税率は30%~40%くらいです。

100万円使っても、税金は30万円~40万円くらいしか減りません。

必要なものだけ買うのが良いでしょう。

私のお客さんにも、使わないのが1番お金が残りますと伝えています。

55日記(1193)

雨の日が続くと家の中でジャンプしたりして大変です。

66日記(420)

数日、熱を出していましたが、下がって通常通りとなりました。

良かった、良かった。