税理士の柏嵜忠弘です。東京都大田区で開業しています。

軽減税率が始まって、消費税の計算に悩んでいませんか?

特に売上の軽減税率8%と10%の区別はできるけど、仕入の区別はうまく行かないなぁ…って思っていませんか?

この記事には、消費税の仕入れの特例の2つについて書いてあります

- 小売等軽減売上割合の特例

- 簡易課税制度の届出書の提出期限の特例

この記事を読むと、消費税の仕入れの特例について、理解することが出来ますよ。

消費税の仕入れの特例は2つある

消費税の仕入れの特例は、次の2つです。

- 小売等軽減売上割合の特例

- 簡易課税制度の届出書の提出期限の特例

簡易課税制度は、おなじみの制度だと思います。

簡易課税制度は、売上の業種によって仕入税額控除が決まります。

小売等軽減売上割合の特例は、軽減税率8%と10%の売上の金額が分かれば、その割合で仕入税額控除を計算する方法です。

どちらも売上を基準にして、仕入税額控除の金額を決める方法です。

☆関連記事☆ 消費税の仕組みー原則課税と簡易課税説明します!ー

☆あわせて読みたい☆ 消費税の軽減税率の中小企業者の売上の特例について

小売等軽減売上割合の特例

小売等軽減売上割合の特例の対象者は、卸売業・小売業に限定されています。

なぜなら、レジなどで、軽減税率8%と10%を分けることが出来るけれども、仕入の方は分けることが出来ない事業者に対しての特例だからです。

卸売業や小売業であれば、軽減税率8%で仕入れた商品を軽減税率8%で販売し、10%で仕入れた商品をを10%で販売することが多いからです。

小売等軽減売上割合の特例は、卸売業と小売業に限定されている。

小売等軽減売上割合の特例は、なぜ中小企業者なのか?

中小企業者とは、基準期間の課税売上高が5,000万円以下の事業者の事です。

なぜ中小企業者に特例があるのかというと、中小企業者は専門の経理とかいない場合が多く、複雑になった消費税に対応できないと思われているからです。

中小企業者だと次の3つの悩みがあるんじゃないかと思います。

- 軽減税率が始まって経理が複雑になっている

- 経理の負担を減らしたい

- 仕入などを軽減税率の8%と10%を区別できない

この悩みを解決するために、特例計算があるのです。

小売等軽減売上割合の特例の適用の除外

小売等軽減売上割合の特例は、簡易課税制度との併用はできません。

なぜなら、小売等軽減売上割合の特例と簡易課税制度の両方が、仕入税額控除の特例だからです。

小売等軽減売上割合の特例の計算方法

小売等軽減売上割合の特例の計算方法は、次の2つです。

- 全体に仕入金額に小売等軽減売上割合を掛けて軽減税率8%の仕入金額を計算する

- 全体の仕入金額から軽減税率8%の仕入金額を差し引いて10%の仕入金額を計算する

図にすると以下のようになります。

最初に全体の仕入金額から、軽減税率8%の仕入金額を計算します。

軽減税率8%の仕入金額が計算出来たら、全体の課税仕入れから軽減税率8%の仕入金額を差し引いて、10%の金額を計算します。

仕入れの金額と売上の金額が出てきますので、間違いの内容に計算してください。

小売等軽減売上割合の特例の期間は限定されている

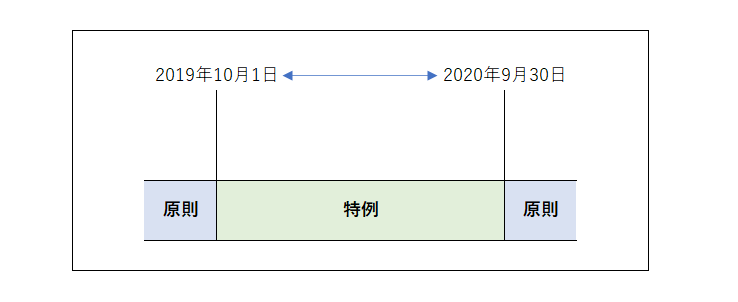

小売等軽減売上割合の特例計算は、2019年10月1日から2020年9月30日の属する課税期間の末日までの期間に限り適用が認められています。

属する課税期間の末日となっていますので、2019年10月1日から2020年9月30日が1日でも引っかかっていれば、適用できます。

3月決算の場合

3月決算の場合は、課税期間の途中の2019年10月1日から特例計算に変更できます。

2020年4月1日から2021年3月31日の課税期間は、2020年9月30日の属する課税期間なので、適用できるのです。

9月決算の場合

9月決算の場合は、課税期間と特例の期間が同じのため、2019年10月1日から2020年9月30日までの課税期間しか、特例の適用ができません。

個人事業主の場合

個人事業主の場合は、課税期間の途中の2019年10月1日から特例計算に変更できます。

2020年1月1日から2020年12月31日の課税期間は、2020年9月30日の属する課税期間なので、適用できるのです。

簡易課税制度の届出書提出期限の特例

簡易課税制度を選択する場合は、原則として課税期間の始まる前に届出書を提出しなければいけませんが、期間限定で後からの届出書の提出が認められています。

なぜなら、軽減税率が始まってしまってから、軽減税率の8%と10%の区分ができなかったので、簡易課税にしたかったのにというのを防ぐためです。

簡易課税制度の届出期限の特例が適用できる期間

簡易課税制度を選択するには、簡易課税選択届出書の提出が必要となります。

簡易課税選択届出書は、2019年10月1日から2021年9月30日までの日の属する課税期間の末日までに提出しなけいればなりません。

例として、4月1日から翌年3月31日で書いて行きたいと思います。

簡易課税選択届出書の提出期限の原則の場合

原則は、課税期間の開始の日の前日です。

4月1日から翌年3月31日の課税期間の場合は、課税期間開始の日4月1日の前日の3月31日までです。

2019年4月1日から2020年3月31日の課税期間から簡易課税を適用しようとする場合

2020年3月31日までに簡易課税選択届出書を提出しなければいけません。

2020年4月1日から2021年3月31日の課税期間から簡易課税を適用とする場合

2021年3月31日までに簡易課税選択届出書を提出しなければいけません。

2019年10月1日から2020年9月30日の内1日でも入っていれば、適用があります。

※図では、簡易課税が1課税期間だけの適用と感じるかもしれませんが、簡易課税制度は、最低でも2課税期間の適用となります。

消費税は、難しい税法です。

顧問税理士などの専門家への相談をおススメします。

軽減税率で消費税が計算できない?仕入の特例が2つあるよのまとめ

最後にもう一度確認しましょう。

編集後記

コロナウイルスの影響で外出自粛になっています。

外出しなくてもできることを、じっくりとやって行きたいと思います。

55日記

保育園の登園自粛になりそうです。どうやって家で過ごさせるか考えています。

最後まで読んでいただきまして、ありがとうございました。