消費税の原則課税と簡易課税の違い

消費税の原則課税と簡易課税の違いがわからなくて悩んでいませんか?

税理士の柏嵜です。

東京都大田区で開業しています。

実は、計算方法が大きく違っていて、原則課税と簡易課税の違いはわかりやすいんですよ。

この記事は、消費税の原則課税と簡易課税の違いが書いてあります。

この記事を読むと、消費税の原則課税と簡易課税の大きな違いを理解できます。

消費税の原則課税と簡易課税の違い

消費税の原則課税と簡易課税の違いは、計算方法です。

- 原則課税は、もらった消費税と払った消費税の差額を納税

- 簡易課税は、みなし仕入率を使って消費税を計算

原則課税と簡易課税の違いは、もらった消費税から引く金額が、

- 実際に払った消費税

- みなし仕入率を使って計算した消費税

の違いです。

実際に、原則課税と簡易課税の計算方法を確認したいと思います。

消費税の原則課税

原則課税は、もらった消費税と払った消費税の差額を納税する方法です。

もらった消費税とは、売上などお客さんに請求して、会社に入ってくる消費税のことです。

払った消費税とは、会社の経費を支払う時に払う消費税のことです。

もらった消費税と払った消費税が、会社で預かった消費税となります。

会社は、この預り消費税を納税することになります。

消費税の原則課税は、もらった消費税と払った消費税の差額の預かり消費税を納税する方法です。

消費税の簡易課税

簡易課税は、もらった消費税から、みなし仕入率を使って計算した払った消費税の差額を納税する方法です。

もらった消費税とは、売上などお客さんに請求して、会社に入ってくる消費税のことです。

みなし仕入率を使って計算した払った消費税とは、会社が本当に払った消費税の金額は無視して、会社のもらった消費税に率をかけて、計算した払ったとみなした消費税を払った消費税とします。

もらった消費税と払った消費税とみなした金額の差額を預かり消費税となります。

会社は、この預かり消費税を納税することになります。

もらった消費税に払った消費税とみなした金額の差額を納税する方法です。

簡易課税のみなし仕入れ率とは?

消費税の簡易課税のみなし仕入率とは、会社が行っている売上などで、払ったとみなした消費税を決めて行きます。

| 業種 | みなし仕入率 |

| 第一種事業(卸売業) | 90% |

| 第二種事業(小売業など) | 80% |

| 第三種事業(製造業など) | 70% |

| 第四種事業(その他の事業) | 60% |

| 第五種事業(サービス業等) | 50% |

| 第六種事業(不動産業) | 40% |

例えば、第一種事業(卸売業)の場合は、消費税のかかる収入の90%が、払った消費税とみなした金額となります。

簡単な計算で確認しみましょう。(実際の消費税の計算方法では、ありません。)

会社のもらった消費税が、100万円とします。

払った消費税とみなした金額は、100万円×90%=90万円となります。

もらった消費税100万円ー払った消費税とみなした金額90万円=預かり消費税10万円⇒納税となります。

簡易課税のみなし仕入率は、会社がどの業種を行っているかで変わってくる。

消費税の原則課税と簡易課税の計算の違い

消費税の原則課税と簡易課税の計算の違いは、

- 原則課税 もらった消費税と払った消費税の差額

- 簡易課税 もらった消費税と払ったとみなした消費税の差額

です。

実際の違いを簡単に確認してみます。

原則課税と簡易課税の実際の計算

原則課税と簡易課税の違いを簡単に数字を使って確認します。

例として、

- もらった消費税100万円

- 払った消費税70万円

- 第四種事業(みなし仕入率60%)

とします。

原則課税は、 もらった消費税100万円ー払った消費税70万円=預かり消費税30万円

簡易課税は、もらった消費税100万円ー払ったとみなした消費税60万円(※)=預かり消費税40万円

(※)払ったとみなした消費税=もらった消費税100万円×みなし仕入率60%=60万円

簡易課税は、払った消費税が70万円あったとしても、必ずみなし仕入率を使って計算します。

もらった消費税から引く金額の違いが、原則課税と簡易課税の計算の違いで、預かり消費税の金額が変わって来るのです。

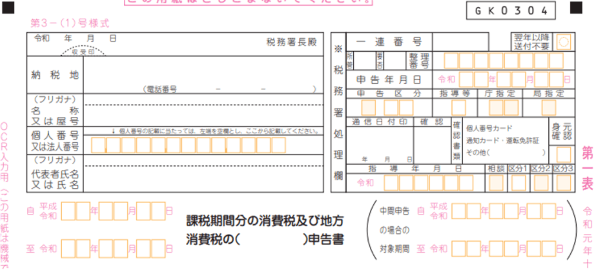

消費税の原則課税と簡易課税の申告書の違い

消費税の原則課税と簡易課税は、申告書も違います。

色々違いますが、簡易課税は、第一表の右上に簡と入ってるところです。

それぞれを確認してみます。

原則課税

簡易課税

原則課税と簡易課税は、申告書も違う。

☆☆☆関連記事☆☆☆

消費税の原則課税と簡易課税をくわしく解説!のまとめ

最後にもう一度確認しましょう。

消費税の原則課税と簡易課税の計算は、かなり違います。

どちらを選択すると得するとか損するとかもありまが、日々の経理も変わって来ます。

どちらを選択するのかは、税理士に確認してみましょう。