個人事業主の経費の範囲

個人事業主の経費の範囲は、どこからどこまでなのか?と悩んでいませんか。

この記事では、個人事業主の経費の範囲について時間と範囲について書いています。

この記事を読んで、個人事業主の経費の範囲について確認してください。

個人事業主の経費の範囲は、どこからどこまで?

個人事業主の経費の範囲は、

- 確定申告する年に使ったもの

- 事業に関するもの

が基本となります。

なぜなら、経費というのは、事業に関連するものだけだからです。

売上に関連するものだけでなく、売上をあげるために使ったモノが経費となります。

でも、それだけでは、ちょっとわかりにくにので、個人事業主の経費の範囲を

- 時間

- 範囲

で確認したいと思います。

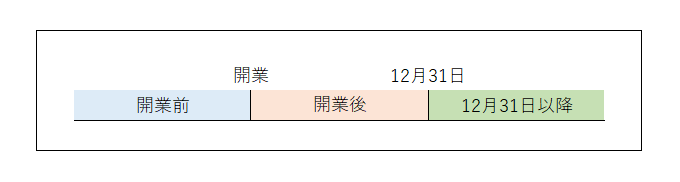

時間で確認する個人事業主の経費の範囲

時間で確認する個人事業主の経費の範囲は、

- 開業前

- 開業後

- 12月31日以降

の3つに別れます。

図にすると下のような感じです。

各項目について、確認していきます。

開業前

開業前でも開業の準備をした場合は、経費にすることができます。

なぜなら、開業のするための準備ということで、事業と関係あるものと考えられるからです。

この費用を「開業費」といい、繰延資産という勘定科目になりますが、経費にすることができます。

開業費については、

- 開業費にできる期間

- 開業費に該当するモノ

- 開業費の経費のしかた

について確認します。

開業費にできる期間

開業費は、開業前から開業までの期間の経費になります。

でも、どのくらい前まで経費にできるかという決まりがありません。

なぜなら、開業の準備にかかった経費なので、「ずっと前から考えていた」ということになれば、ずっと前から開業費となってしまいます。

実務上だと、1年くらい前の分を経費としています。

開業費に該当するモノ

開業費に該当するモノのは、

- 開業のためのセミナー参加費用

- 開業のための打ち合わせ費用

- 開業をお知らせする広告や名刺など

となります。

注意点としては、開業前ですが、領収書やレシートの保管が必要となります。

領収書やレシートがない場合は経費になりませんので、開業前ですが必ず保管しましょう。

開業費の経費のしかた

開業費の経費のしかたは、開業費という勘定科目を使って繰延資産として、資産で処理します。

そこから、経費処理します。

開業費は、開業の年に経費にしても良いですし、仕事がうまく行って利益が出た年で経費にしても良いです。

開業費の仕訳は、

- エクセルなどで集計している場合

- 集計していない場合

各項目について、確認していきます。

エクセルなどで集計している場合

エクセルで集計している場合は、まとめて開業費とします。

| (借方) | (貸方) |

| (開業費)10,000 | (元入金)10,000 |

エクセルなどで集計している場合は、開業費と元入金の1つの仕訳になります。

日付は、開業日となります。

元入金を使うのは、開業前で事業のためのお金が用意していないということだからです。

集計していない場合

| (借方) | (貸方) |

| (開業費)3,000 | (元入金)10,000 |

| (開業費)7,000 |

エクセルなどで集計していない場合は、レシート1つずつ会計ソフトに入力します。

日付は、開業日となります。

経費にする場合は、

| (借方) | (貸方) |

| (開業費償却)10,000 | (開業費)10,000 |

※一括で経費にした場合

となります。

開業前でも経費にすることができますので、開業を決めたら領収書やレシートは保管しておきましょう。

開業後

開業後に関しては、事業のために使った場合は、経費になります。

これは、問題ないと思います。

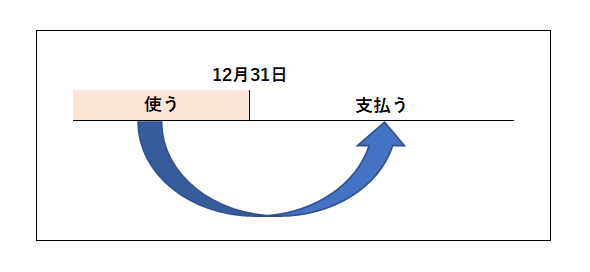

12月31日以降

12月31日以降でも経費になるものがあります。

それは、12月31日まで使ったもので、翌年の1月以降に支払いがあるものです。

図にすると、

こんな感じの場合です。

例えば、

- 電気代

- インターネットやスマホの代金

- クレジットカード払いの場合など

です。

クレジットカードで支払っている高速代などやガソリン代なども含みます。

クラウド会計ソフトを使っていると、12月31日に使った分は反映されますので、注意が必要となります。

1月に支払いがあるものでも、12月31日までに使っている場合は、経費になりますので、確認して見てください。

12月31日以降の注意点

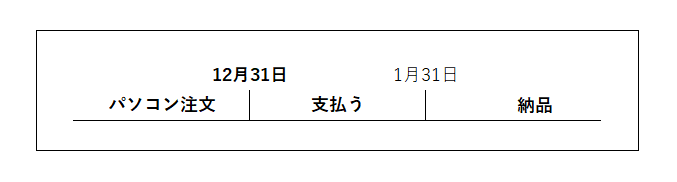

パソコンなどですが、12月31日までに使っていない場合は、経費になりません。

なぜなら、使い始めて経費になるからです。

例えば、利益があるので、12月中にパソコンを注文したとして、クレジットカード払いだとします。

支払いは、翌年1月にあったけども、半導体不足で商品が翌年2月に来てしまった場合は、翌年の経費になります。

パソコンは注文しただけで、事業に使ったのは翌年2月からだからです。

年末にパソコンなどを購入する場合は、注意が必要となります。

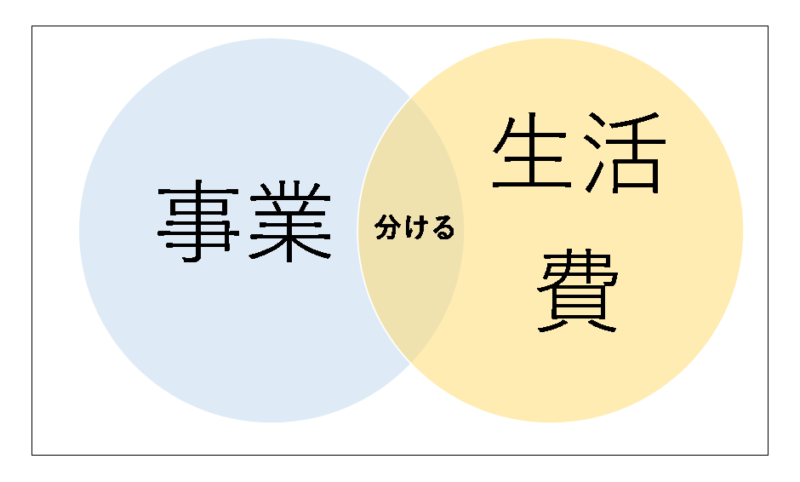

範囲で確認する個人事業主の経費の範囲

個人事業主の経費に範囲は、事業に使ったものですが、生活費と事業の両方で使っているものも経費になります。

でも、結構あいまいな部分があります。

- 事業に使うもの

- 生活費

- 経費と生活費の間

で解説していきます。

図にすると下のようになります。

事業に使うもの

事業に使うものは、経費になります。

なぜなら、売上をあげるために必要な支出だからです。

事業のために使うものは、すべて経費になります。

生活費

生活費は、経費になりません。

なぜなら、売上をあげるためのものではなく、生活するための支出だからです。

食費などは生活費になるので、事業の経費になりません。

経費と生活費の間

個人事業主の場合は、経費と生活費の間のものが出てきます。

なぜなら、自宅=事務所にしている場合が多いからです。

このときは、事業と生活費を分けます。

例えば、家賃です。

自宅=事務所の場合は、事業と生活の両方が行われます。

事業もしているけど、生活もしているので、経費にしないのもおかしいのです。

そこで、事業に使っている分だけを経費にします。

こういうような費用は、

- 電気・ガス・水道代

- インターネットやスマホの料金

- ガソリン代や自動車代

などがあります。

事業にも使うけど、生活にも使う場合は、経費になる部分と生活費になる部分で分けます。

経費にする割合

事業と生活費の割合は、どのくらいが正解なの?と聞かれることがありますが、残念ながら正解はありません。

- 事業で使っている割合を経費にする

というのが、答えになってしまいます。

他の人に説明して納得してもらえる割合を、経費の割合とするのが良いです。

個人事業主の経費の範囲は、どこからどこまで?のまとめ

最後にもう1度確認しましょう。

- 個人事業主の経費は、開業前も12月31日以降の支払いも経費になる

- 個人事業主の経費は、完全に事業と事業、経費と生活費の両方が経費となる

- もれなく経費を計上しましょう

編集後記

個人事業主の経費の範囲について書いてみました。

税務調査があった場合は、売上も確認されますが、生活費が経費になっているかどうかも確認されます。

- 事業に必要なものを経費にする

- 事業と生活費の両方の場合は、事業の割合で分ける

- 生活費は入れない

というのが重要です。

お正月は、子供と公園に行ったりしました。

子供は、プリンセスのたこを上げていました。

義理の実家が池上本門寺の近くにあるのですが、池上本門寺は、出店もでていて、人も多かったです。

お正月は、義理の実家に行くので、おせち料理なども考えなくて良いので楽ちんです。

2日目からは、通常通りです。

55日記(1342)

おじいちゃんの家に泊まりに行きました。

以前は、夜泣きしていたようですが、最近はしなくなりました。

66日記(569)

おじいちゃんの家に泊まりに行きましたが、泣いていたようです。

いつもは泣かないので、環境が変わったからでしょう。