簿価1円の除却の仕訳は、(固定資産除却損)1(固定資産)1

固定資産の除却の仕訳で悩んでいませんか?

最近は、海外ドラマNCISにハマっている税理士の柏嵜です。

東京都大田区で開業しています。

簿価が1円の場合は、簡単です。消費税も関係ないからです。

この記事を読んで、除却の仕訳をできるようにしましょう。

固定資産の除却の仕訳 簿価が1円だった場合

固定資産の除却の仕訳で簿価が1円だった場合を説明していきます。

固定資産の除却について、

- 仕訳

- 消費税

- 表示場所

- 除却に手数料があった場合

についてです。

固定資産の除却の仕訳

仕訳は、直接法の場合と間接法の場合があります。

直接法の場合の仕訳

| (借方) | (貸方) |

| (固定資産除却損)1 | (固定資産)1 |

間接法の場合の仕訳

| (借方) | (貸方) |

| (減価償却累計額)2,999,999 | (固定資産)3,000,000 |

| (固定資産除却損)1 |

どちらも経費になるのは、固定資産除却損1円です。

直接法と間接法は、減価償却の仕訳のときに減価償却累計額を使うのか使わないのかの違いになります。

固定資産の除却の消費税

固定資産を除却した場合は、消費税は関係ありません。

なぜなら、固定資産を購入するときに処理をしているからです。

固定資産除却損の表示場所

固定資産除却損は、決算書の特別損失に表示をします。

なぜなら、会計では固定資産をずっと使うと考えられています。

そのため、固定資産を除却することは、特別なことになり特別損失に表示します。

固定資産除却損は、会社と個人事業主の場合は、決算書以外にも表示するところがあります。

固定資産除却損の会社の表示場所

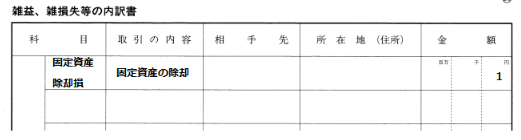

固定資産除却損は会社の法人税の申告書の勘定科目内訳明細書にも記載します。

- 雑益、雑損失等の内訳書

というところです。

法人税の申告書の勘定科目内訳明細書の1番最後にあります。

こちらに表示をします。

固定資産除却損の個人事業主の表示場所

固定資産除却損の個人事業主の場合の表示場所は、

- 減価償却費の計算

というところです。

青色申告決算書の3ページに減価償却の明細はあります。

摘要欄に○年○月除却と記入しましょう。

除却に手数料があった場合

固定資産の除却に手数料があった場合は、除却損は1円になりません。

仕訳としては、

- 消費税が税込処理の場合

- 消費税が税抜処理の場合

で分かれてきます。

直接法だけで表示して、手数料は55,000円(内消費税5,000円) とします。

消費税が税込処理の場合

| (借方) | (貸方) |

| (固定資産除却損)55,001 | (固定資産)1 |

| (現金)55,000 |

消費税が税抜処理の場合

| (借方) | (貸方) |

| (固定資産除却損)50,001 | (固定資産)1 |

| (仮払消費税)5,000 | (現金)55,000 |

固定資産除却損の仕訳は、難しくないです。

落ち着いて処理をしましょう。

固定資産が車だった場合の除却

固定資産の除却について書いてきましたが、車についてはちょっと違います。

なぜなら、リサイクル預託金があるからです。

リサイクル預託金は、最終の車の所有者が負担することになっています。

車を除却するということは、自分が最終所有者になりますので、リサイクル預託金を経費にする仕訳が必要となるのです。

車の除却の仕訳は変わりませんが、リサイクル預託金の処理をします。

車の除却の仕訳

| (借方) | (貸方) |

| (固定資産除却損)1 | (車両運搬具)1 |

車の除却の仕訳は、変わりません。

リサイクル預託金の仕訳

消費税が税込処理の場合

| (借方) | (貸方) |

| (車両維持費)〇〇円 | (前渡金)〇〇円 |

消費税が税抜処理の場合

| (借方) | (貸方) |

| (車両維持費)〇〇円 | (前渡金)△△円 |

| (仮払消費税)✕✕ |

私は、リサイクル預託金を前渡金で処理していますので、前渡金を減らして車両維持費として経費にしています。

消費税の税率は、リサイクル預託金を払ったときの税率ではなく、除却したときの税率を使いますので注意です。

固定資産除却捨てたということ、使っていれば残しておく

固定資産除却損は、固定資産を捨てましたという意味です。

会社や個人の事業で簿価が1円だったとしても、まだ使っている場合は除却せずに残しておきましょう。

固定資産を除却したら固定資産台帳にも手を加えよう

固定資産を除却したら、固定資産台帳を書き換えて、固定資産がなくなったことにしましょう。

会社と個人事業主の方に分けて書いていきます。

会社の場合

固定資産台帳とは、会社に固定資産がこれだけありますよという明細書です。

減価償却の明細書と言ったりもします。

たぶん、税理士が作成していると思います。

税理士に固定資産を除却したと報告してください。

固定資産を除却したときに、除却の手数料がない場合は気が付かないことが多いです。

なぜなら、除却の手数料があればお金が動くので、帳簿などを確認するからわかります。

でも、除却の手数料がない場合は、お金が動かないので帳簿に出て来ないので、固定資産を除却したかどうかわからないからです。

決算のときにどの固定資産が残っているかどうかを確認すると思いますが、除却した時点で報告してくれたら嬉しいです。

個人事業主の場合

個人事業主の方は、青色申告決算書の3ページ目の減価償却費の計算になります。

除却した年は、この表示で良いのですが、翌年は除却した欄を削除しましょう。

そうしないと、ずっと残ってしまいますので、なにがあるのかがパッと見てわからないからです。

少額減価償却資産や一括償却資産は除却損がない

少額減価償却資産や一括償却資産には除却損がありません。

少額減価償却資産は、購入したときに全額を経費にしてしまうから、除却損が出ません。

一括償却資産は、3年で経費にする事になっている減価償却の方法です。

2年目で除却しても3年間で経費にすることになっていますので、除却しても除却損としないで、3年間で減価償却します。

一括償却資産の除却について国税庁のHPで確認したい方は、国税庁のHP一括償却資産を除却した場合の取扱いをご確認ください。

固定資産の除却の仕訳 簿価が1円だった場合を解説!のまとめ

固定資産の除却の仕訳で簿価が1円だった場合は、固定資産除却損を使うだけなのであまり難しくないです。

固定資産除却損の仕訳も重要ですが、固定資産台帳から削除することも重要になります。

個人事業主の方の確定申告書を見る機会があるんですけど、青色申告決算書の3ページの減価償却の計算に何年も前の車などがあったりします。

減価償却の計算にも気を配ってもらえば、さらに良い申告書になると思います。

会社の方は、除却したときには、税理士に伝えましょう。

簿価1円のものなら、決算書には影響しないですが、大きいものなら会社の業績に関わってきます。

税理士は、色々お話してくれることを待っていると思いますよ。

55日記(1180)

昨日は、やっちゃいけないことをやったので、怒りました。

素直に謝れないのは、なんででしょうか?

年齢?しつけ?

66日記(407)

ストローで麦茶が飲めるようになりました。

今までは飲ませていたので、どんどん楽になっています。