先日、現預金の残高が、期首(年初)と期末(年末)があまり変わらなくても、赤字になるの?と質問をうけました。

結論としては、なります。

その理由は、現預金の残高ってあまり赤字に関係がありません。

それは、いろんなものが、お金になって、経費になって行くからです。

この記事で、現預金の残高が変わらなくても、赤字になる理由を考えて行きましょう。

現預金の残高が変わらなくても赤字になるの?

現預金の残高が変わらなくても、赤字になります。

その理由は、現預金以外のなにかが、現金になって、そして経費になっているからです。

いくつか例を出して、確認していきましょう。

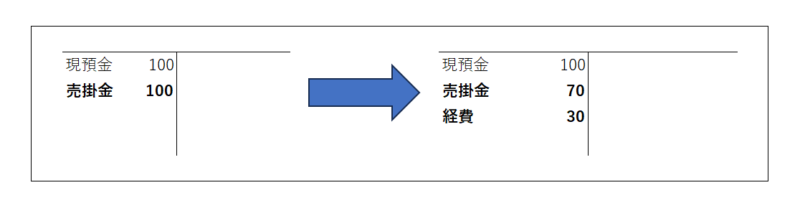

売掛金

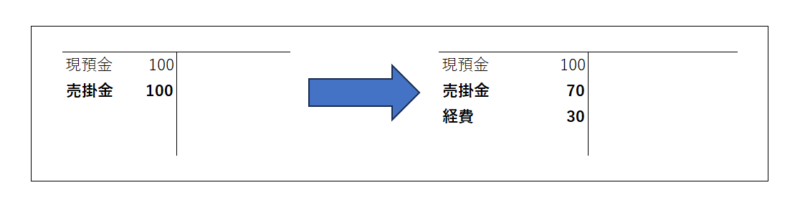

売掛金の期首(年初)残高が100万円あって、期末(年末)が70万円だったとします。

売掛金は、入金されてお金になるのですが、期首(年初)と期末(年末)差は、100万円△70万円=30万円となり、30万円が現預金になっているはずです。

でも、現預金の残高は変わらないから、30万円分お金が減っているので、経費になっているということです。

その期(年)になにも仕事がなかったら、30万円の赤字となります。

言葉ではわかりにくいので、図にすると、下のようになります。

※左右でバランスが取れていませんが、かんべんしてください

売掛金が100万円△70万円=30万円で、現預金が30万円増えます。

その30万円が、経費30万円になったということです。

現預金の残高が変わらないから、赤字にならないわけではないんですよね。

現預金の残高が変わらなくても、赤字になるのです。

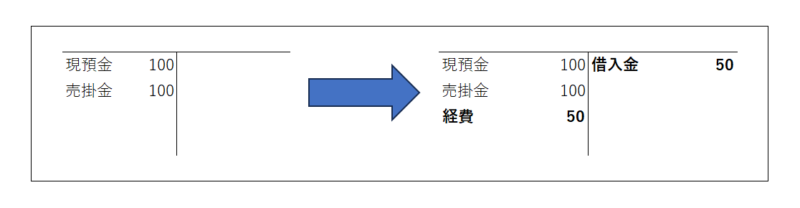

借入金

借入金の方が、わかりやすいかもしれません。

例えば、50万円借りました。

でも、現預金の残高は、増えませんでした。

ということは、現預金の50万円がどっか行ってしまったということです。

その50万円は経費になって、赤字になったということです。

図にすると、したのようになります。

※今回も左右バランス取れていません……すみません

お金を50万円借りて、そのお金が経費50万円になっています。

こんな感じで、現預金が動かなくても、赤字になります。

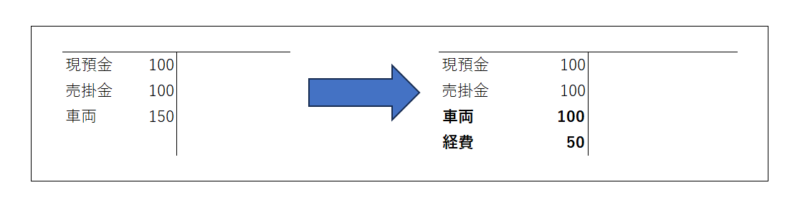

減価償却

最後にもう1つ、減価償却について書いていきます。

減価償却というのは、資産の経費化です。

ざっくりと説明すると、金額が大きくて使える期間が長いものは、使える期間で経費にしようというものです。

200万円で買った車は、6年使えるから200万円払っているけど、6年間で経費にしようというものなんです。

減価償却は、お金の流れと経費がまったく噛み合わないものです。

200万円の車を購入して、その車を経費にします。

購入した期(年)は、200万円の車を購入するので、お金が動きます。

でも、次の期(年)は、お金が動かなくても、経費がでてくるのです。

図にすると、下のようになります。

車両が200万円でないのは、買った期(年)に減価償却したと思ってください。

※こちらも左右がバランス取れていません泣

減価償却の金額は、適当です

預金が動かなくても経費にはなるのです。

そこだけ感じてもらえれば、ありがたいです。

現預金の残高が変わらなくても、結局お金を使ってる

いろいろな例を書いてみましたが、結局はお金を使っているということです。

決算書などを比較してみると、お金の残高が変わっていないのに、なんで赤字になるの?と思う原因は、お金を使っているということです。

現預金が変わらなくても、なにかがお金になって、経費になっています。

減価償却については、タイミングが違いますが、車などを購入したときにお金を使っていて、後で経費になっています。

お金を使っているから、領収書があるのです。

その集まりが損益計算書の経費の部分となります。

貸借対照表を比較すると赤字の原因がわかる

上で書いてきたことは、貸借対照表を確認するとわかります。

それは、経費と書いた部分以外は、貸借対照表だからです。

赤字の原因はなに?と確認すると、売掛金が30減って現預金になったとわかれば、それを使って経費にしたんだなってわかります。

問題なのは、これには慣れが必要です。

ヒントとしては、期首(年初)と期末(年末)の差が、増えているのか?減っているのか?で確認します。

| 勘定科目 | 金額が増える | 金額が減る |

| 現預金勘定(現金、普通預金など) | 現預金増える | 現預金減る |

| 資産勘定(売掛金、前渡金など) | 現預金減る | 現預金増える |

| 負債勘定(買掛金、借入金など) | 現預金増える | 現預金減る |

ざっくりと、こんな感じで見てもらえれば、どうなって赤字になったのかがわかります。

前期比較貸借対照表(会計ソフトで名前は変わります)を、使うとわかりやすいですね。

ちょっとでも理解できたら、それでいいでしょう。

問題は、意識無くお金を使っていることです。

通帳の残高又は決算書の残高を見て、お金使ってない!と思っていますのは、ちょっとマズイです。

領収書がいっぱいあるということは、それだけ使っているということです。

一歩進んで、なにがお金に変化して、経費になったのかを探しましょう。

赤字の原因がよくわからない場合は、税理士に聞こう

貸借対照表なんて、読めない!というあなた。

顧問税理士がいる場合は、税理士に聞きましょう。

顧問の方がいない場合は、スポットでも聞いてみましょう。

税理士って数字を提供していますので、数字の質問がうれしいものです。

できたら、一緒に探してみましょう。

一緒にやれば、貸借対照表や損益計算書の理解が、深まることになりますよ。

現預金の残高が変わらなくても赤字になるの?のまとめ

貸借対照表は、難しいです。

すこしでも、疑問が解消できたらうれしいですね。

よくわからない方は、税理士に聞きましょう。

編集後記(1879)

3月決算をやりました。

なんとか、終わりに近づいてきました。

55日記(2209)

プリンセスピーチで、「〇〇ができない~」と泣いていました。

ゲームのことは、わからないので、むずかしいですね。

66日記(1436)

疲れたのか夕方寝たのですが、そのあとは元気いっぱいになっていました。

元気は元気で、大変ですね。