新しい会社をつくったんだけど、インボイス制度ってどう対応していいの?と悩んでいませんか。

新しい会社の場合は、

- インボイス制度の届出は決算日まで

- 2割特例は適用できる

- 2割特例と原則課税の方がいいかも?

となります。

この記事で、新しく会社を作った場合のインボイス制度について、確認しましょう。

この記事をYou Tubeでも解説しています。

インボイス制度の新設法人の特例は届出書は決算日まで

この記事を読む方は、新しく会社を作った!と喜んでいると思います。

そして、インボイス制度ってどう対応するの?と悩んでいるかもしれません。

新しく作った会社のインボイス制度の対応は、届出書を決算日までに提出すればOKとなります。

※決算日までと書いていますが、正確には課税期間の末日となります。

だいたいの会社が、決算日=課税期間の末日となります。

なぜなら、新しく会社を作った場合の特例があるからです。

そして、この新しく会社を作った場合の特例なんですが、決算日までに届出書を提出すると、会社を作った日にさかのぼって適用できます。

届出書に会社の初日から、インボイス制度の適用を受けますとアピールすればいいのです。

たとえば、11月1日に会社を作ったとします。

決算日が、来年の10月31日だったので、8月1日に届出書を提出しました。

そして、届出書で会社の初日から、インボイス制度の適用を受けますアピールをすると、8月1日に提出したとしても、11月1日からインボイス制度が適用できます。

一応こういう制度なので、11月1日に会社の初日で、8月1日に届出書を提出したと書いています。

でも、ちょっと取引先には迷惑がかかってしまいます。

さかのぼってインボイス制度の対応しました!と後で言われても、困るからです。

会社の初日を迎えた時点で、インボイス制度の登録については、はっきりさせておいた方が良いと考えます。

もし登録日を会社の初日にしない場合

インボイス制度の登録日を会社の初日にしない場合は、登録希望日を設定できます。

提出日から15日以降の日なら、希望日を登録できます。

新しい会社でも、対応はイロイロありますので、落ち着いて行きましょう。

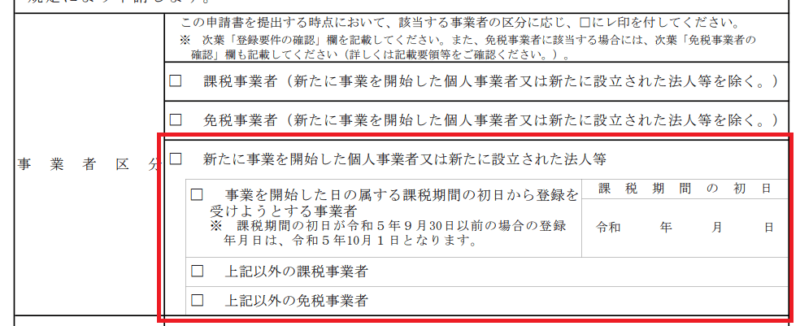

届出書とは

ここで出てくる届出書とは、適格請求書発行事業者の登録申請書となります。

この届出書の真ん中よりも下のところに、インボイス制度の適用を受けますというアピールする場所があります。

ここで、アピールしましょう。

新しく会社を作った時のインボイス制度の対応は、決算日までに適格請求書発行事業者の登録申請書を提出することになります。

インボイス制度は新設法人でも2割特例は適用できる

新しく作った会社でも、2割特例は適用できます。

なぜなら、2割特例のポイントは、

- 消費税を納税しない会社(免税事業者)

- インボイス制度の登録で、消費税を納税することになった

なのです。

消費税の納税義務は、会社の場合2期前の消費税のかかる売上が、1,000万円を超えている場合です。

新しい会社は、2期前がないので、消費税を納税する義務がありません。

そこで、インボイス制度の登録をすると、2割特例が使えます。

注意点もある

新しい会社でも2割特例を適用できると書いてきましたが、注意点も必要です。

それは、新しい会社だからといって、消費税がかからないわけではないのです。

例えば、新しく作った会社の資本金が1,000万円以上の場合は、会社を作ったばかりでも消費税がかかってしまいます。

そのため、2割特例をつかうことはできません。

その他、特定新規設立法人といって、株主が売上の多い会社と関係していると新しく作った会社でも、消費税の納税がある可能性があります。

※特定新規設立の説明は、複雑なのでしません。

特定新規設立法人を確認したい方は、国税庁のホームページの特定新規設立法人の納税義務の免除の特例をご確認下さい

消費税の納税をしなきゃいけない(消費税の納税義務)会社は、複雑になっています。

複数の会社をお持ちの場合は、よくご確認下さい。

インボイス制度の対応は、新設法人では原則課税と2割特例の適用がいいかも?

新しい会社は、原則課税と2割特例の適用がいいかもしれません。

なぜなら、新しい会社の場合は、支払いが多くなりがちです。

そのため、もらった消費税よりも、払った消費税の方が多いなどの原則課税の方が有利な場合は、原則課税を適用する。

2割特例が有利の場合は、2割特例を適用するのがいいと考えます。

2割特例と簡易課税の組み合わせは、新しく作った会社の場合は、良くない組み合わせです。

例えば、建設業の場合は、簡易課税は、もらった消費税の3割を納税します。

そうすると、2割特例の方が有利なのです。

簡易課税を選択するのは、2割特例が終わったあとでも問題ありません。

もしかしたら、設備投資などすると原則課税の方が有利となる可能性があります。

業種にもよりますが、どの組み合わせにするのは、考えておいたほうがいいでしょう。

ちなみに、2割特例よりも有利な簡易課税は、卸売業です。

小売業は、2割特例と同じです。

それ以外の業種は、簡易課税よりも、2割特例の方が有利となります。

選択することが多いかもしれませんが、しっかりと判断しましょう。

インボイス制度の新設法人の特例はどんなの?のまとめ

新しい会社を作った場合は、いろいろなことが起こります。

インボイス制度の登録は、すぐしなくても良いかもしれませんが、取引先に迷惑がかかるため、すぐに行いましょう。

これから会社を作る方は、先に色々決めておくと、進みやすいですよ。

新しい会社の場合は、

- インボイス制度の届出は決算日まで

- 2割特例は適用できる

- 2割特例と原則課税の方がいいかも?

編集後記(1683)

昨日は、決算後の処理や連絡などをしました。

9月決算は優秀なので、資料がほとんど来ましたし、処理も終わっているので良かったです。

55日記(2013)

インフルエンザの注射をしましたが、泣かなかったです。

もう5歳じゃなかないのかな?

66日記(1240)

「一緒にねる!」と言ってくれたのですが、30秒と持ちませんでした。

なんかさびいしです。