5,000,000円お金を借りたのに入金が4,835,000円しか入ってなくて、なんじゃこりゃ仕訳どうすんだよ…なんて思ったことありませんか?

借入金の仕訳には、ちょっとしたコツがあります。

この記事には、次のことが書いてあります。

この記事を読むと、借入金の仕訳が簡単にできるようになりますよ。

借入をした時の仕訳の全体像

前提:借入金5,000,000円、保証料150,000円、印紙代10,000円。銀行手数料5,000円、返済回数60回、事業年度4月1日から3月31日、8月に借入して8月から返済、月々83,000円の返済で最終回が103,000円

という仕訳をしたいと思います。

※前提は、適当に決めました。(前提長くて済みません…)

| 借方 | 摘要 | 貸方 | 摘要 |

| (普通預金)4,835,000 | ○○銀行借入 | (短期借入金)664,000 | ○○銀行借入@83,000×12 |

| (支払手数料)20,000 | 保証協会保証料8/60 | (長期借入金)4,336,000 | ○○銀行借入@83,000×51、@103,000×1 |

| (長期前払費用)130,000 | 保証協会保証料52/60 | ||

| (租税公課)10,000 | 借入印紙代 | ||

| (支払手数料)5,000 | 銀行手数料 |

※保証料は、支払手数料ではなく支払利息で処理することもあります。

私は、最初に勤めた会計事務所が支払手数料だったので、支払手数料として処理しています。

摘要の入力もそれなりに意味があるのでマネをしてみてください。

借入をした時の仕訳

借入をした時の仕訳の注意点は、次の3つです。

- 借入金は、短期借入金と長期借入金に分ける

- 保証料は、返済期間に応じて経費化する

- 印紙代・銀行手数料などがあった場合は、借入初年度の経費にする

以下で説明したいと思います。

借入金は、短期借入金と長期借入金に分ける

お金を借りた時は、借入金を短期借入金と長期借入金に分けましょう。

なぜなら、決算期末から1年以内に返済する金額と1年を超えて返済する金額に分けないといけないというルールがあるからです。

借りた金額全額を短期借入金だけで処理をしても良いのですが、短期借入金と長期借入金を分けた方が、見栄えのよい決算書になります。

借入金の仕訳の解説

| 貸方 | 摘要 |

| (短期借入金)664,000 | ○○銀行借入@83,000×8 |

| (長期借入金)4,336,000 | ○○銀行借入@83,000×51、@103,000×1 |

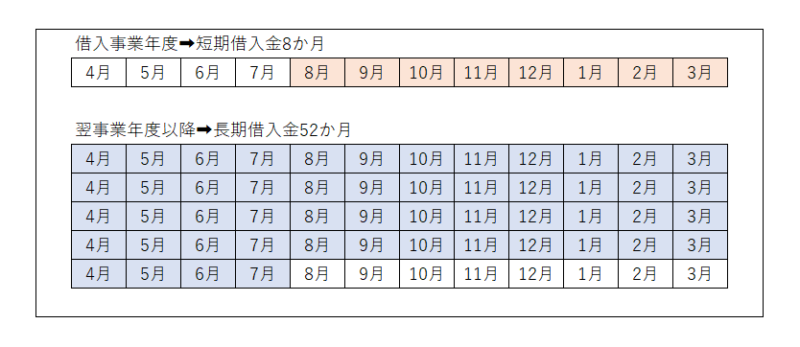

短期借入金と長期借入金は、下の図のように分けて仕訳をしています。

借入初年度の短期借入金は、毎月返済額83,000円×8=664,000円となります。

借入初年度の仕訳は、事業年度の途中からの借入なので、8か月分を短期借入金に計上します。

借入初年度の長期借入金は、5,000,000円―664,000円(短期借入金部分)=4,336,000円となります。

摘要の意味

短期借入金の摘要は、借入初年度に8か月分返済しますということを意味しています。

長期借入金の摘要の意味は、借入初年度返済以外の借入金の残高を記入します。

@83,000×51、@103,000×1と書くことによって、翌事業年度以降に何回分返済が残っているかを書いています。

法人の場合は、決算書の勘定科目内訳書にも記載します。

勘定科目内訳書に記載することによって、決算書を見れば、残り何回(何年)で返済できるかがわかります。

保証料は、返済期間に応じて経費にする

保証協会の保証料は、保証期間に応じて経費にします。

なぜなら、保証料は60回の返済に対しての保証だからです。

今回支払っている150,000円は支払っている保証料は、60回分をまとめて払っているのです。

1回分づつ分割をして経費にする必要があります。

保証料の仕訳の解説

| (支払手数料)20,000 | 保証協会保証料8/60 |

| (長期前払費用)130,000 | 保証協会保証料52/60 |

保証料の150,000円は、2つに分かれています。

- 支払手数料20,000円

- 長期前払費用130,000円

それぞれの理由を書いて行きます。

支払手数料20,000円

支払手数料20,000円は、借入初年度に経費になる部分です。

保証料150,000円×8か月/60か月=20,000円となります。

8か月分は借入事業年度に返済が終了するため、経費にしていきます。

長期前払費用130,000円

長期前払費用130,000円は、借入の翌年度の経費になる部分です。

保証料150,000円×52回/60回=130,000円です。

印紙代・銀行手数料などあった場合は、借入初年度の経費にする

印紙代・銀行手数料などあった場合は、借入初年度の経費にします。

これは、借入を実行するための手数料なので、借入実行で効果が発揮したと考えられるからです。

借入金を返済する時の仕訳

借入返済時の仕訳で注意したいのは、次の2つです。

- 短期借入金と支払利息を分けること

- 借入金返済の仕訳は2つある

各項目について、以下で説明したいと思います。

短期借入金と支払利息を分けること

通帳からお金を銀行に返済した時には、短期借入金と支払利息を分けなければいけません。

なぜなら、通帳に記載されている借入返済の金額には、利息が含まれているからです。

借入金の返済部分は、短期借入金で処理をして、利息部分については、支払利息で処理をします。

※銀行によっては、通帳の表示が借入金元金と支払利息が分かれている場合があります。

借入金返済の仕訳方法は2つある

借入金返済の仕訳方法は、2つあります。

例)普通預金からの支払い 85,000円 短期借入金83,000円 支払利息2,000円の場合

借入金の返済仕訳1

| (短期借入金)83,000 | (普通預金)85,000 |

| (支払利息)2,000 |

借入金の返済仕訳2

| (短期借入金)85,000 | (普通預金)85,000 |

| (支払利息)2,000 | (短期借入金)2,000 |

結論は同じなので、どちらか好きな方法で良いと思います。

借入金に関する決算の時の仕訳

決算の時に必要な仕訳は、次の2つです。

- 長期借入金から短期借入金への振替仕訳

- 長期前払費用から前払費用への振替仕訳

各項目について、説明して行きます。

長期借入金から短期借入金への振替仕訳

借入初年度の決算を迎えると短期借入金の8か月分は、返済がおわり残高が0となります。

決算期末で、翌事業年度に返済する短期借入金83,000円×12=996,000円を長期借入金から振替ます。

| (長期借入金)996,000 | (短期借入金)996,000 |

これを長期借入金がなくなるまで、毎期行っていきます。

長期前払費用から前払費用への振替仕訳

決算が来たら、翌事業年度で経費化するため、長期前払費用から前払費用へ150,000×12/60=30,000円を振替ます。

| (長期前払費用)30,000 | (前払費用)30,000 |

これを長期前払費用がなくなるまで、毎期行っていきます。

お金を借りた時の借入金や保証料の仕訳処理を詳しく解説!のまとめ

最後にもう1度確認しましょう。

55日記

公園で水遊びするのは良いのですが、その後砂場に行って遊んでしまいます。

毎日泥だらけで、選択が大変です。

66日記

私とマンツーマンの時寝ないっていう問題は、解決できてません。

どうやったら寝てくれるのか知りたい…

最後までお読みいただき、ありがとうございました。