源泉所得税の納付書で平成のが残っているけど使えるのか?って悩んでいませんか。

かしわざき

税理士の柏嵜です。

東京都大田区で開業しています。

この記事には、平成のままの源泉所得税の納付書の令和分の書き方が書いてあります。

この記事を読むと、平成と書かれた源泉所得税の納付書を、令和で対応することができますよ。

目次

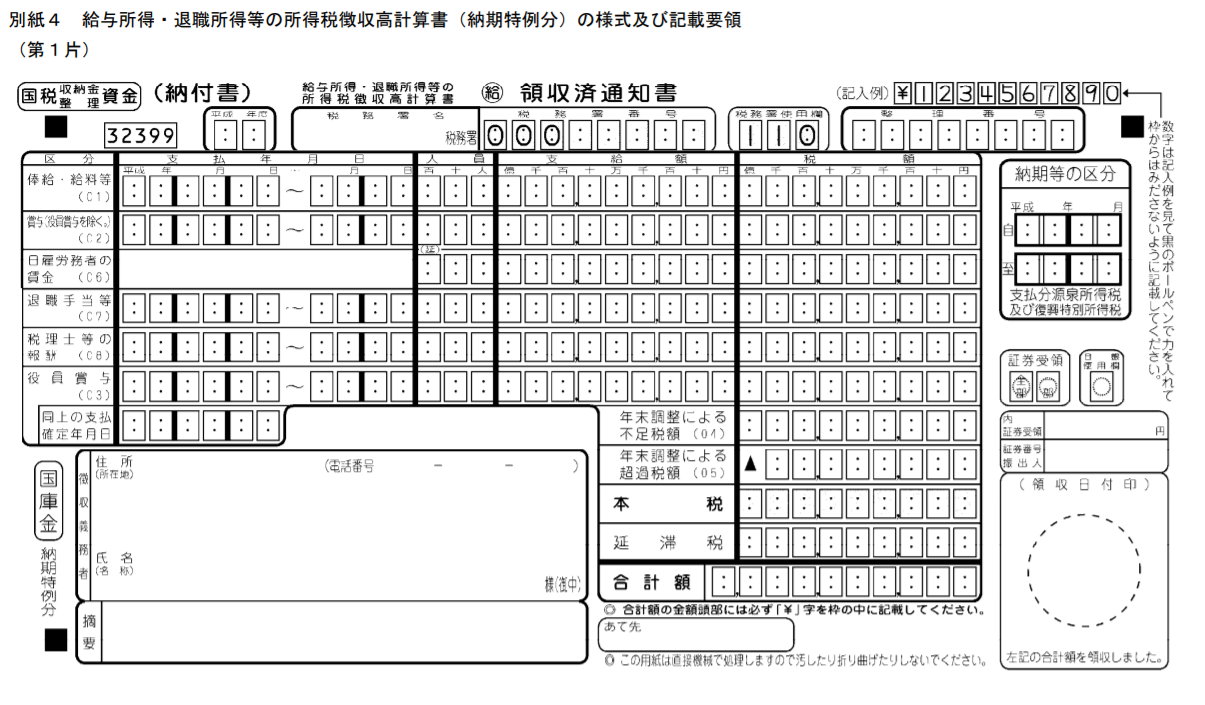

源泉所得税の納付書の具体的な書き方

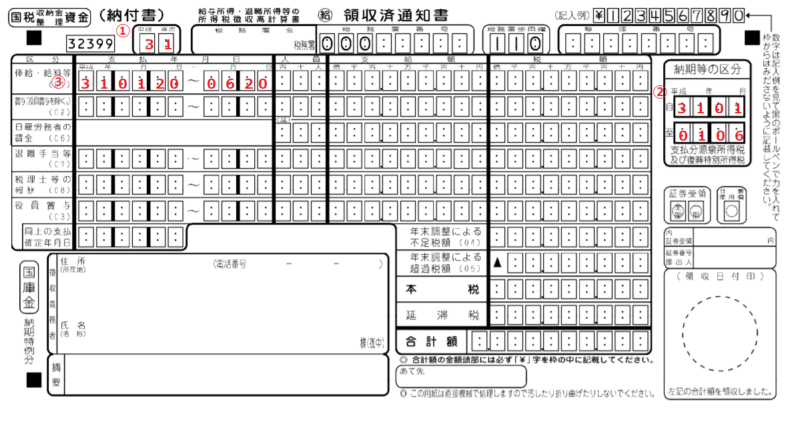

平成31年1月20日~令和元年6月20日納付分については、次のようになります。

年度欄

➀の欄を年度欄と言います。

➀の年度欄は、平成31年4月1日~令和2年3月31日までは、31を使うので31が入ります。

ダメな例です。

年度欄の平成を令和に書きかえてはダメです。

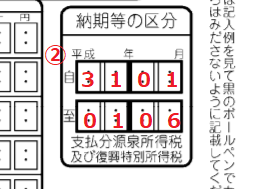

納期等の区分の欄

➁の納期等の区分欄は、自は納付期間が平成31年1月からスタートするので、31年01月です。

至は令和元(01)年6月に終了するので、01年06です。

原則は、上のように至の部分を01と書きます。

でも、例外で至の01と書くところを31と書いても良いです。

ダメな例

納期等の区分の欄の平成を令和と書きかえてはダメです。

支払年月日欄

➂の支払年月日の欄は、平成31年1月20日から令和元年6月20日なので、31年1月20日~6月20日と書きます。

令和になってから、開業した場合や納期の特例の届け出を出した人は、以下のようになります。

令和元年(01)年5月20日~令和元年(01)年6月20日の場合

最後に国税庁のホームページとリーフレットを記載します。

ご確認をお願いします。

令和と書かないで!源泉所得税の納付書の書き方-納期の特例編-のまとめ

平成と令和が混ざった納付書になってしまいます。

年度欄、納期等の区分の欄、支払年月日の欄を、平成の31を統一して使うと良いと思います。

最後まで読んでくださいり、ありがとうございます。