仕訳の作り方、借方・貸方について

仕訳をやったことがないので、どうやってやったら良いのかわからないって悩んでいませんか?

この記事には、借方や貸方の覚え方や仕訳の作り方が書いてあります。

この記事を読むと、仕訳をイメージして作ることができますよ。

仕訳の作り方や借方・貸方について解説!

仕訳の作り方の前に、仕訳のルールを書いていきます。

仕訳は、左側と右側に分けて記入します。

左側と右側に分けて記入するのですが、その時のルールが、

- 左側を借方、右側を貸方と呼びます

- 借方と貸方は必ず同じ金額になる

というものです。

各項目について、説明していきます。

左側を借方、右側を貸方と呼びます

仕訳をするときは、左側を借方と呼び、右側を貸方と呼びます。

最初は左とか右とかでも良いと思いますが、覚えた方が良いでしょう。

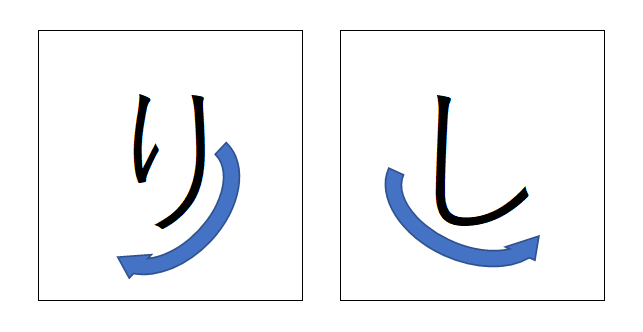

ちなみに、覚え方は、

借方は、ひらがなで「かりかた」となります。

「かりかた」の「り」の2画目が左の方に流れて行くので、借方は左側と覚えます。

貸方は、ひらがなで「かしかた」となります。

「かしかた」の「し」が右の方に流れて行くので、貸方は右側と覚えます。

図にすると次のようになります。

分かりづらい図ですが、イメージしてください。

左側が借方で、右側が貸し方となります。

仕訳の書き方と読み方

仕訳は、白紙に書く場合は、

- (現金)5,000(借入金)5,000

と書きます。

伝票などに書く場合は、(現金)の()は必要ありません。

仕訳の読み方は、借方・勘定科目・金額、貸方・勘定科目・金額の順で読みます。

仕訳が、(現金)5,000(借入金)5,000のばあいは、

- かしかた・げんきん・ごせんえん、かしかた・かりいれきん・ごせんえん

となります。

借方と貸方は必ず同じ金額になる

借方と貸方は、必ず同じ金額になります。

このルールは、絶対に守らなければいけません。

会計ソフトに入力する時に、借方と貸方で同じ金額になっていない場合は、確認するように注意書きが出てきます。

例えば、

- (現金)4,500(借入金)5,000

と、借方の(現金)と貸方の(借入金)の金額があわないのはダメです。

借方が5,000円の場合は、貸方も5,000円になります。

| (借方) | (貸方) |

| (現金)4,500 | (借入金)5,000 |

| (支払利息)500 |

このように2行になっても良いので、借方の合計と貸方の合計が同じ数字になるようにします。

仕訳の借方と貸方は、同じ金額になる。

仕訳の作り方

仕訳は、イメージで行っていました。

自己流ですが、仕訳の作り方を説明したいと思います。

作りたい仕訳が出てきたときは、次の4つをイメージして仕訳を作成していました。

イメージするのは、次の4つです。

- 資産勘定は、借方に書くとプラスのイメージ、貸方に書くとマイナスのイメージ

- 負債項目は、貸方に書くとマイナスのイメージ、借方に書くとプラスのイメージ

- 収入項目は、貸方に書くとプラスのイメージ、借方に書くとマイナスのイメージ

- 経費項目は、借方に書くとマイナスのイメージ、貸方に書くとプラスのイメージ

各項目について、説明していきます。

資産勘定は、借方に書くとプラスのイメージ、貸方に書くとマイナスのイメージ

資産勘定とは、現金・普通預金・売掛金・車両などです。

資産勘定は、プラスをイメージしたら借方に書いてください。

マイナスをイメージしたら貸方に書いてください。

負債項目は、貸方に書くとマイナスのイメージ、借方に書くとプラスのイメージ

負債勘定は、買掛金・借入金・預り金などです。

負債勘定は、マイナスをイメージしたら貸方に書いてください。

プラスをイメージしたら借方に書いてください。

収入勘定は、貸方に書くとプラスのイメージ、借方に書くとマイナスのイメージ

収入勘定とは、売上高・雑収入・受取利息・受取配当金などです。

収入項目は、プラスをイメージしたら貸方に書いてください。

マイナスをイメージしたら借方に書いてください。

経費勘定は、借方に書くとマイナスのイメージ、貸方に書くとプラスのイメージ

経費勘定とは、消耗品費・旅費交通費・接待交際費などです。

経費勘定は、マイナスをイメージしたら借方に書いてください。

プラスをイメージしたら貸方に書いてください。

※勘定科目が資産勘定・負債勘定・収入勘定・経費勘定のどれになるかは、覚えてもらうしかありません。

仕訳を作る流れ

私が最初にやっていったのは、わかっている方を先に書いてしまうことです。

例えば、500円を現金で借りたとします。

この時に、

- 現金500借りた⇒現金が500増えた

- 現金500借りた⇒借入が500増えた

のどちらかがイメージできれば良いです。

「現金が500増えた」を先にイメージできれば、現金は資産なので、資産が増えるは借方が増えるということになります。

| (借方) | (貸方) |

| (現金)500 |

そして、次に考えるのが

- 他に借方に来るのがある?

- 貸方にくる勘定科目は?

と、考えていきます。

他に借方にくるものもないので、貸方は借方と同じ金額になるようにすれば良いと考えると

| (借方) | (貸方) |

| (現金)500 | (借入金)500 |

となります。

複雑な仕訳出てきてもイメージして、1つずつ考えて行きましょう。

仕訳の作り方や借方・貸方について解説!のまとめ

最後にもう1度確認しましょう。

借方と貸方は、覚えにくいです。

私が簿記3級を受けていたときに、先生が「借方と言ったら左手を上げて、貸し方と言ったら右手を上げてください」と言って練習させられました。

懐かしい思い出です。

仕訳は、数多く処理すれば慣れてきますので、数をこなすことが重要です。

最初は、時間がかかるかもしれませんが、イメージでやるほうが間違えにくいです。

55日記(1218)

奥さんがワクチン接種して、副作用がでているとき、一緒にお風呂に入ってくれたりして、協力的でした。

66日記(445)

リモコンとかを持ってきて「どぞー」と言っています。