中古の資産を購入した時の減価償却の耐用年数

中古の車や建物を購入したけど、減価償却って何年でやればよいか悩んでいませんか?

最近は雨で運動できていない税理士の柏嵜です。

東京都大田区で開業しています。

この記事は、減価償却・耐用年数・中古資産の減価償却の耐用年数の求め方が書いてあります。

この記事を読むと、中古で買った減価償却の耐用年数の計算方法がわかりますよ。

この記事は、国税庁のHP NO.5404中古資産の耐用年数を参考にして書いています。

減価償却の耐用年数は、中古資産の場合にどうなるの?

中古の減価償却の耐用年数は、最初のオーナーが購入したときからどのくらい経過しているかで決まります。

なぜなら、使える期間(耐用年数)は決まっていて、その分前のオーナーが使ってしまっているので、残りの分が自分の耐用年数になるからです。

中古資産の耐用年数は、前のオーナーいつ新品で買って、どのくらい使ったのかを確認して、新しい耐用年数を決めます。

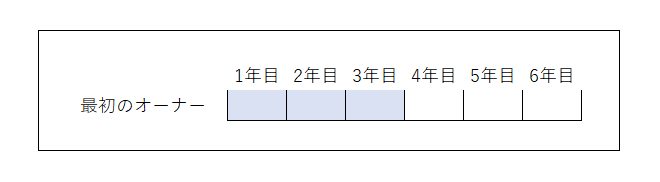

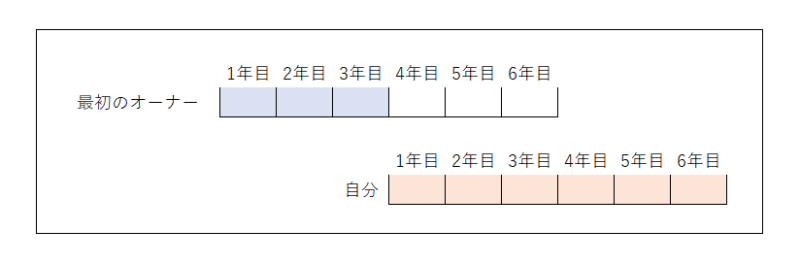

例えば、税務署が6年間は使えますよっていう車を購入しました。

前のオーナーは、3年使って、新しい車を購入するために下取りし、その下取りした車をすぐに自分が購入しました。

中古で3年落ちの車を購入したのに、税務署が決めた耐用年数が6年だから6年で経費にしましょうって言われたらおかしいと思いませんか?

中古で買った自分の車の耐用年数は6年ですが、前のオーナーが3年使っているので、耐用年数の6年が終わる頃には9年使うことになってしまいます。

それじゃおかしいので、前のオーナーが使った期間を考慮した耐用年数となっています。

中古の減価償却の耐用年数は、最初のオーナーが購入したときからどのくらい経過しているかで決まります。

中古資産の耐用年数の計算方法

中古資産の耐用年数の計算方法は、次の2つに分かれます。

- 中古の資産を見て、あとどのくらい使えるか分かる場合(見積り法)

- 中古の資産を見て、あとどのくらい使えるかわからない場合(簡便法)

各項目について、説明していきます。

中古の資産を見て、あとどのくらい使えるか分かる場合(見積り法)

中古で購入した資産を見て、あとどのくらい使えるか分かる場合は、その使える期間を耐用年数とします。

この見積もり方が、原則の方法です。

でも、中古車や中古の建物などを購入して、あとどのくらい使えるってわかりますか?

私は、わかりません。

ということで、だいたいの場合は、中古資産を見て、あとどのくらい使えるかわからない場合(簡便法)を使います。

中古の資産を見て、あとどのくらい使えるかわからない場合(簡便法)

中古の資産を見て、後どのくらい使えるかわからない場合(簡便法)は、さらに2つに分かれます。

- 法定耐用年数の全部を経過した場合

- 法定耐用年数の一部を経過した場合

それぞれの場合を、確認してみましょう。

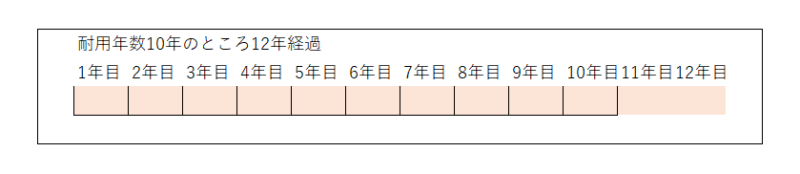

法定耐用年数の全部を経過した場合

法定耐用年数の全部を経過した場合は、法定耐用年数の20%となります。

法定耐用年数とは、資産を新品で購入した場合に税務署でこれくらい使えますよって決めた年数のことです。

例えば、 税務署では10年使えますよって言う車を、12年過ぎちゃったけど買っちゃった場合の耐用年数は、次のような計算式で計算します。

- 法定耐用年数×20%=中古で購入した車の耐用年数

10年×20%=2年⇒耐用年数は2年となります。

ちなみに、11年×20%=2.2年の場合は、2年となります。

小数点以下は、切り捨てます。

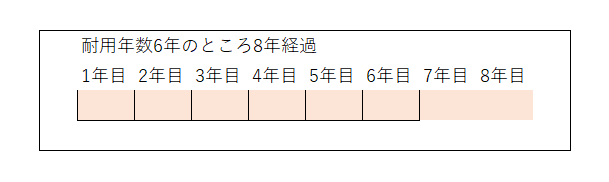

別のものを計算して見てます。

例えば、税務署では6年使えますよって言う車を、8年過ぎてから買っちゃった場合の耐用年数は、次の算式で計算します。

- 法定耐用年数×20%=中古で購入した車の耐用年数

6年×20%=1.2年⇒耐用年数は2年

計算をして2年より少ない数字が出た場合は、2年とします。

法定耐用年数の一部を経過した場合

法定耐用年数の一部を経過した場合は、次の算式となります。

法定耐用年数―経過年数+経過年数×20%=中古資産の耐用年数

例えば、税務署で6年使えますよっていう車を3年落ちで購入した場合は、

6年-3年+3年×20%=3.6年⇒耐用年数3年

となります。

3.6年となるところは、1年にならないので切り捨てとなり、3年となります。

月数で計算する場合

法定耐用年数の一部を経過した場合は、算式で計算するのはわかったけど、最初の登録から3年ぴったりで車を買えない場合もありますよね。

3年3か月だったらどうするの?っていう場合があります。

こういう場合は、月数似直して計算します。

例えば、法定耐用年数6年で購入するまでの期間が3年3か月とします。

法定耐用年数6年×12か月⇒72か月

経過期間3年×12か月+3か月⇒39か月

72か月―39か月+39か月×20%=25.2か月

25.2か月÷12か月=2.1か月⇒切り捨て2年

計算方法は難しくないと思いますので、落ち着いて計算しましょう。

減価償却の耐用年数を計算する中古資産が、自分より前に複数のオーナーがいた場合

減価償却を計算する中古資産が、自分より前に複数のオーナーがいる場合も最初のオーナーから何年経過したのかが重要になってきます。

最初のオーナーから自分が3代目だったというのは、関係ありません。

最初のオーナーが使い始めてから何年経ったのかが、減価償却の耐用年数を計算するのには重要になります。

減価償却の耐用年数は、中古資産の場合にどうなるの?のまとめ

最後にもう1度確認しましょう。

55日記(1167)

プリンセスとプリキュアで忙しいです。

66日記(393)

歩く割合が増えて来ました。