昨日、無申告の問い合わせが来ました。

そこで、無申告について、書いて行こうかと思います。

※問い合わせが来ただけで、記事の内容とは関係ありません。

無申告の場合は、最長で5年間の申告をしますが、減価償却などがあれば、資料はその前の分も必要になるかもしれません。

計算方法も青色申告と白色申告などで、気をつけるポイントがありますし、納税も高額になる可能性があります。

この記事を読んで、個人事業主が無申告の場合の申告を確認しましょう。

個人事業主が無申告の場合の申告の期間と資料

無申告の場合の申告期間は、最長5年となります。

事業を始めたけど、申告をしていない方や、ある時期まで申告していて、そのあと何年も申告していない場合です。

5年前まで遡って、申告をします。

そのため、5年分の資料が必要となるのですが、その前の資料もあれば、その分も必要となります。

なぜ5年よりも前の資料が必要なのかと言うと

・減価償却の問題

・消費税の問題

となります。

減価償却の問題

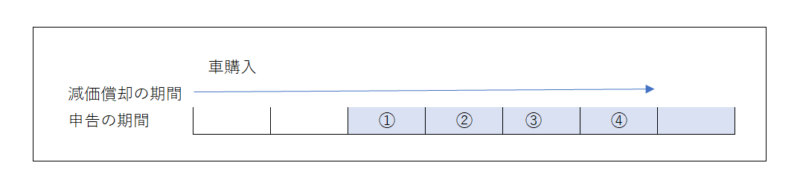

減価償却の問題ですが、減価償却は、購入したものを数年で経費にするものです。

例えば、7年前に自動車を購入していたのであれば、1部を経費にすることができます。

自動車は、6年で経費にします。

最初の2年は経費になりませんが、残りの4年は経費になります。

下の図の①②③④の部分です。

そのため、過去の大きいものを購入した場合は、購入時の資料が必要となります。

資料がなければ、経費を作ることができなくて、税金が増えてしまいます。

消費税の問題

消費税の問題とは、消費税がいつからかかるかという問題です。

消費税は、基本的に2年前の消費税のかかる収入が1,000万円を超えている場合は、消費税がかかります。

7年前の消費税のかかる収入が、1,000万円超えている場合は、5年前からでも消費税の申告が必要となります。

そのため、申告するのが5年前までですが、7年前の状況を確認しなければ、行けないのです。

7年前の収入の資料を確認して、5年前からどの年で消費税を納税するのかを確認します。

今まで1度も申告していなくても、本来連続で申告していたならどうなるという感じで、申告をします。

過去の資料というのは、とても大切なのです。

個人事業主が無申告の場合の申告の会計の計算方法

無申告の方の税金の計算についてですが、所得税は、

・過去に青色申告で申告していた場合⇒青色申告

・過去に白色申告で申告又は1度も申告していない場合⇒白色申告

となります。

消費税については、

・過去に簡易課税の届出書を提出していた場合⇒簡易課税

・過去に簡易課税の届出書を提出していない又は2年前の消費税のかかる売上が5,000万円超えている場合⇒原則課税

となります。

青色申告の場合

青色申告の場合の注意点は、申告期限が過ぎているので、青色申告特別控除65万円(電子申告じゃない場合は55万円)が使えないことです。

間違って、65万円控除しないようにしましょう。

個人事業主の場合は、青色申告の届出を提出すると、無申告だからといって取り消されることはありません。

ずっと、青色申告になります。

白色申告の場合

白色申告の場合の注意点は、少額減価償却資産の特例が使えないことです。

少額減価償却資産の特例は、青色申告でしか使えません。

10万円を超える場合は、減価償却となりますので、注意が必要です。

青色申告の方が有利なので、インターネットなどでは、青色申告の事ばかり出てきます。

そのため、インターネットなどで検索しながら処理をしようとすると、間違ってしまう可能性があります。

あとは、身内に対する給料です。

青色申告の場合は、届出がでていなければ、身内に給料は出せません。

白色申告の場合は、身内に給料を出せません。

身内に渡しているものは、贈与又は生活費となりますので、注意してください。

簡易課税

消費税の簡易課税の届出を過去に出した場合は、取りやめの書類を提出しない限り、簡易課税のままです。

過去に提出した覚えがある場合は、税務署に連絡して確認しましょう。

あと、簡易課税が有利だったとしても、簡易課税を選択する届出書を事前に提出していない場合は、簡易課税が使えません。

消費税がかかる方は、毎年やっていれば、簡易課税が使えて税金が少なかったのに、届出書を提出できないので、税金が増えてしまうことが多いです。

原則課税

なにも届出が出ていない場合は、原則課税となります。

1度も申告していない方は、白色申告で消費税が原則課税となります。

青色申告と簡易課税の届出は、無申告を理由には取り消されないので、ずっと使えると思っていて問題ないです。

個人事業主が無申告の場合の申告に対する税金

無申告の方については、ほとんど税金が発生するでしょう。

その理由は、生活できているからです。

生活できているということは、ある程度の収入があり、利益があることになります。

そして、生活費は経費になりませんから、貯金+生活費が利益となり、税金対象となってきます。

無申告の方が申告した場合の税金は、

・所得税

・住民税

・消費税(あれば)

・事業税(あれば)

・国民健康保険

となります。

それが、5年分にあり、さらに罰金もつきますので、かなりの高額となります。

消費税がある方は、消費税の納税が高額になる可能性があります。

支払いができない場合は、すぐに税務署や役所に相談にいきましょう。

個人事業主が無申告の場合は申告しよう

とにかく、申告しましょう。

いままでは、バレなくてうまく行っていたかもしれませんが、この先どうなるかはわかりません。

突然、税務署が「あなたの申告について確認したいのですが……」なんて来るかもしれません。

どこから情報が、もれるかわかりません。

この記事を読んでいる方は、無申告でどうしようと思っているんじゃないんでしょうか。

申告することが、不安を解消することになりますよ。

無申告の相談も受け付けております。

個人事業主が無申告の場合に確認したい資料・計算方法・税金のまとめ

無申告での資料・計算方法・税金について、確認しました。

よくあるのが、消費税の計算方法で、簡易課税が有利なのに簡易課税の届出が出ていないから、原則課税で計算してしまって、納税が高額になることです。

きちっとしていれば、払わなくてもいい罰金なども、払わなければいけなくなります。

無申告でいいことはないので、早めに申告をしましょう。

編集後記(1873)

LINEから、お問い合わせがありました。

LINEは、メールに比べてラクですね。

既読がつきますし、テンポが合う人ですと、どんどん進んで行きます。

55日記(2203)

保育園の帰りに公園に行きました。

鉄棒でサッと逆上がりができるのは、たいしたもんです。

空中逆上がりもできるそうですが、未だにみたことないんですけど、どんな感じなんでしょうかね?

66日記(1430)

保育園から帰ってきて「お風呂はいる?御飯食べる?」と聞かれると、必ず「おふろはいる」と言います。

長女は、お風呂に入るのに1時間以上かかっていた時期もあるので、サッと入れるのは、すごいなぁと思っています。

正確なんでしょうかね?よくわかりませんが。