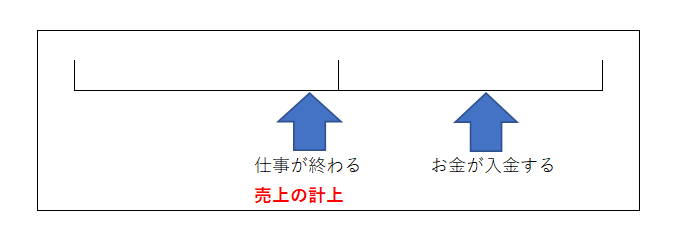

売上の計上のタイミングは、仕事が終わったとき

売上の計上のタイミングは、いつなの?と疑問に思っていませんか。

娘がクリスマスプレゼントを見て、「ママといっしょにやるLEGOだ!」と言われ、自分が出てこなかったことを残念に思っている税理士の柏嵜です。

東京都大田区で開業しています。

この記事では、売上の計上のタイミングについて、書いています。

この記事を読んで、売上のタイミングについて、確認しましょう。

売上の計上のタイミングは、仕事が終わったとき!

売上の計上のタイミングは、仕事が終わったときとなります。

なぜなら、仕事が終わった時にすると、他の人から見てはっきりとわかって、操作することができないからです。

請求書などの発行日やお金が入金した日に売上を計上するのは、操作することができます。

仕事が終わったという事実で、売上を計上すれば、操作することはできません。

仕事が終わったときとは、

- 商品などを販売する場合は、商品をお客さんに渡したとき

- サービス業の場合は、サービスを提供したとき

となります。

Googleなどで「売上 計上 いつ」などと調べると、出荷基準や研修基準などが出てきます。

色々あるのですが、かんたんに「仕事が終わったとき」と思っておけば良いです。

Googleなどで「売上 計上 いつ」などと調べると、出荷基準や研修基準などが出てきます。

色々あるのですが、かんたんに「仕事が終わったとき」と思っておけば良いです。

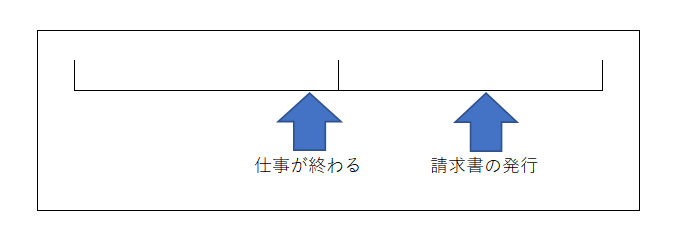

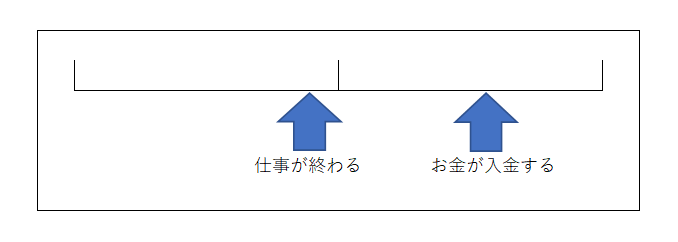

なぜ請求書の発行日やお金の入って来た日で売上を計上しちゃいけないのか?

請求書の発行日やお金の入って来た日で、売上を計上しちゃいけない理由は、

- 請求書の発行日だと操作することができる

- 入金だといつ入って来るかわからない

各項目について、確認しましょう。

請求書の発行日だと操作することができる

請求書の発行日だと売上のタイミングを操作することができます。

なぜなら、利益が出ている場合は、次の年又は次の期に売上を移動することができるからです。

仕事が終わったところで計上しないと、売上がズレてしまいます。

入金だといつ入って来るかわからない

お金が入って来る日に売上を計上すると、仕事をした日からずっと後に売上になります。

ずっとお金を払わない取引先が出てくるかもしれません。

取引先に頼んで、お金の入金を遅らせることもできます。

仕事が終わったときというのは、「仕事が終わった」という事実があるので、操作できません。

なぜ、売上の計上のタイミングは、仕事が終わったとき!にするのか?

売上計上のタイミングを仕事が終わった時にする理由は、

- 税務署がそう見るから

- きちんとした利益が把握できるから

となります。

税務署の税務調査のときには、終わったか終わっていないかで、売上を判断します。

だから、税務署のやり方の通りにやっておけばよいのです。

きちんとした利益を把握するためには、基準が必要となります。

仕事が終わったところを基準にすれば、税務署にも対応できますし、きちんとした利益を把握することができるのです。

毎月の処理―売上の計上のタイミングは、仕事が終わったとき!

毎月の処理をするときは、

- 毎月の請求書の通りに計上する

- 期末近くは、締め後の分も計上する

ということになります。

各項目について、確認していきます。

毎月の請求書の通りに計上する

毎月の処理は、請求書の通りに売上を計上します。

※計上するとは、会計ソフトに売上の仕訳を入力することです

仕事が終わると、請求書を記入します。

そのタイミングで、会計ソフトに入力します。

売上の仕訳は、

| (借方) | (貸方) |

| (売掛金)✕✕✕ | (売上)✕✕✕ |

となります。

お金が入金したときの仕訳は、

| (借方) | (貸方) |

| (普通預金)✕✕✕ | (売掛金)✕✕✕ |

となります。

お金が入金した時に、

| (借方) | (貸方) |

| (普通預金)✕✕✕ | (売上)✕✕✕ |

とはしません。

期末近くは、締め後の分も計上する

決算期末近くの場合は、締めた後の分も計上します。

例えば、3月決算の法人と個人事業主の場合で確認してみます。

3月決算の法人の場合

3月決算の法人で、毎月25日に締めているとします。

そうすると、3月26日から3月31日の分は、4月の請求書になってしまいます。

この分も、3月に売上をしているので、3月分の売上に計上しないといけません。

3月分の請求書に書いてある分だけでなく、4月分の請求書に書いてある分も売上となります。

個人事業主の場合

個人事業主の場合は、12月31日が締日となりますので、12月31日までに終わった分が売上になります。

例えば、毎月25日に請求書を締めていたとします。

今年は、12月28日まで営業したとすると、26日から28日は、12月の請求書には書いてありません。

その書いていない分も確定申告の売上に計上します。

翌期の対応

4月の売上から3月分を計上した場合の翌期の仕訳の対応は次のどちらかになります。

- 4月の売上から、3月分を引いた分を計上する

- 3月分の売上を取り消して、4月分の売上を全部計上する

結果としては同じですが、2つの方法になります。

それぞれの方法を確認して行きます。

4月の売上から、3月分を引いた分を計上する

例えば、3月25日が締日だとします。

4月分は、3月26日~4月25日になります。

3月分(3月26日~3月31日)までを前期に計上しているので、差額を4月分として計上します。

3月分の売上を取り消して、4月分の売上を全部計上する

3月分の売上を取り消して、4月分の売上を全部計上する方法です。

例えば、

| 期間 | 売上 |

| 3月26日~3月31日 | 3,000円 |

| 4月1日~4月25日 | 5,000円 |

| 4月分合計 | 8,000円 |

とします。

3月26日~3月31日の分は、前期の決算に計上していますので、それを取り消す仕訳を会計ソフトに入力します。

仕訳は、

| (借方) | (貸方) |

| (売上)3,000 | (売掛金)3,000 |

これで、売掛金の取り消し仕訳ができました。

そして、4月分の金額を会計ソフトに入力します。

| (借方) | (貸方) |

| (売掛金)8,000 | (売上)8,000 |

となります。

こうすれば、新しい期の売上は、8,000円△3,000円=5,000円となります。

お金が先に入金してしまったらー売上の計上のタイミングは、仕事が終わったとき!

お金が先に入金してしまったら、前受金を使いましょう。

なぜなら、先にお金が入ってきてそれを売上にしてしまうと、本当の利益がわからなくなるからです。

仕訳は、

| (借方) | (貸方) |

| (普通預金)✕✕✕ | (前受金)✕✕✕ |

仕事が終わったら、

| (借方) | (貸方) |

| (前受金)✕✕✕ | (売上)✕✕✕ |

という仕訳になります。

売上の計上のタイミングは、仕事が終わったとき!のまとめ

最後にもう1度確認しましょう。

今回は、売上の計上のタイミングについて、書いてみました。

新しい売上の基準なども出ていますが、中小企業の場合は問題ないと思います。

クリスマスの時期なので、クリスマスのことでも書いていきます。

子供の頃は、おもちゃ屋さんのチラシを見るのがとても楽しみでした。

誕生日とクリスマスのときだけ、おもちゃが買ってもらえるからです。

食事はというと、シャンメリー飲んで、母親が作ってくれた唐揚げとポテトフライでした。

シャンメリーは昔アルコール分1%未満だったと思いましたけど、今は、ノンアルコールなんですね。

開け方がわからないから、シャンメリーのフタを飛ばして、天井にぶつけるものだと思っていました。

でも、あれってゆっくり開けて、飛ばないようにするんですよね。

おとなになってから知りました。

55日記(1333)

クリスマスプレゼントは、満足してくれたようです(たぶん)。

美女と野獣のLEGOとアナ雪のクツになりました。

66日記(560)

クリスマスプレゼントは、まだよくわからないようです。

お菓子だったけど、まったく見向きもしませんでした。