消費税の税抜き方式ってどんなメリットがあるんだろう?と悩んでいませんか。

税理士の柏嵜です。

東京都大田区で開業しています。

この記事では、最初に税抜処理とは?、その後税抜処理のメリット3つと税抜処理のデメリット2つを書いています。

この記事を読むと、税抜処理で経理したくなりますよ。

※この記事では、税抜き方式=税抜方式としてご紹介します。

消費税の税抜き方式のメリット3つを紹介します!

消費税の税抜き方式(税抜処理)のメリットは、

- 消費税の納税額がわかりやすい

- 少額減価償却資産や交際費に枠が使いやすい

- 建物などを購入した時の消費税の還付金が雑収入にならいない

の3つです。

各項目について、説明していきたいと思います。

消費税の納税額がわかりやすい

原則課税を適用している場合は、消費税を税抜きで処理した方が良いです。

なぜなら、消費税の納税額がわかりやすいからです。

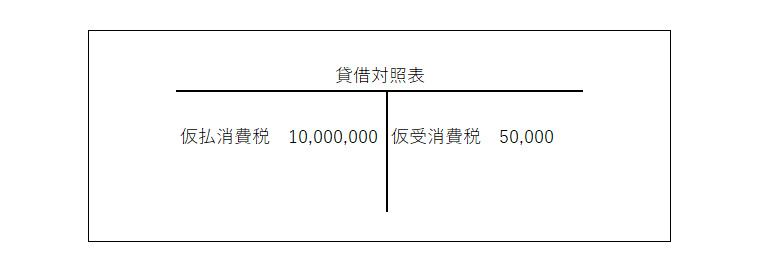

実際に、試算表などを確認すると、仮受消費税と仮払消費税の差額を納税額と考えればよいからです。

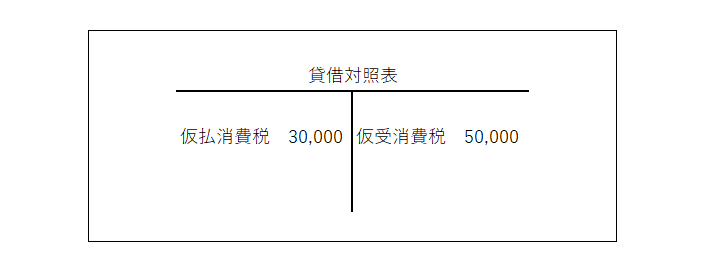

以下図などで説明したいと思います。

税抜処理で経理した場合

毎回の仕訳を税抜処理で行えば、試算表に仮払消費税と仮受消費税が出てきます。

原則課税の場合は、仮受消費税50,000円-仮払消費税30,000円=20,000円となり納付金額がわかりやすいです。

税込処理で経理した場合

税込処理で経理した場合は、消費税の納税金額を見ただけでは分かりません。

なぜなら、税込処理は消費税の処理を後回しにしているからです。

税込処理は、納付するときに租税公課で処理をします。

例外として、未払消費税という科目で、発生した期の経費にすることが出来ます。

決算期末に消費税の処理をすると、消費税が損益計算書に影響をドンっと与えてきますので注意してください。

まとめますと、税抜処理は、消費税の納税額がわかりやすくなります。

消費税の税抜き方式は、少額減価償却や交際費が使いやすい

税抜処理で計算すると少額減価償却資産や交際費などでも有利になります。

少額減価償却資産の場合

パソコンなどを購入した場合は、税抜処理をすると減価償却しないで、購入した期の経費になる可能性が増えます。

なぜなら、税抜処理をすれば30万円未満の対象になる可能性が増えるからです。

30万円未満になれば、全額を購入した期の経費にすることが出来ます。

以下で説明していきたいと思います。

最初に少額減価償却資産とは

少額減価償却資産とは、青色申告で30万円未満のものを購入すると、購入した期の経費になるとういものです。

青色申告の特典の1つです。

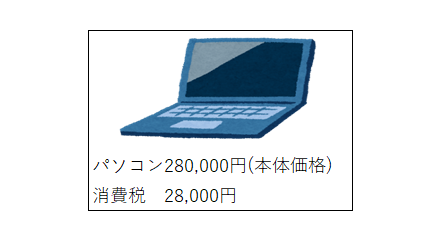

パソコンを買ったとします。

税抜処理の場合

税抜処理は、本体価格280,000円なので、少額減価償却資産となって、全額購入した期の経費になります。

仕訳ですと、次のようになります。(パソコンという科目はありませんが、わかりやすくするためです)

| (借方) | (貸方) |

| (パソコン)280,000円 (仮払消費税)28,000円 | (現金)308,000円 |

(パソコン)280,000円<300,000円なので、少額減価償却資産に該当します。

税込処理の場合

税込処理は、本体価格280,000円+消費税28,000円=308,000円となります。

仕訳ですと、次のようになります。

| (借方) | (貸方) |

| (パソコン)308,000円 | (現金)308,000円 |

(パソコン)308,000円≧300,000円のため少額減価償却資産に該当しません。

このパソコンは、減価償却することになります。

このように、税抜処理を選択した方が、早期に経費化できます。

交際費の場合

交際費にもメリットがあります。

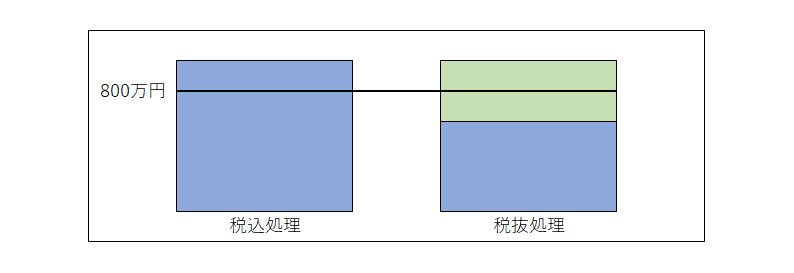

なぜなら、交際費の経費の枠(定額控除限度額といいます)は、800万円だからです。

税抜処理の方が、800万円の枠を有効に使うことが出来ます。

以下で、説明したいと思います。

交際費は経費にならない部分が、800万円を超えた部分からとなっています。

そのため、同じ金額を交際費として使っていても、税込処理と税抜処理とでは、800万円を超える部分が変わってきます。

税込処理で800万円を超えていても、税抜処理の場合は800万円超えなくなります。

理由は、仕訳で考えるとわかりやすいです。

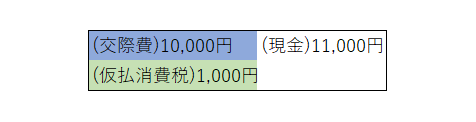

税抜処理では、次のような仕訳になります

税抜処理で800万円の枠にカウントされる交際費は、10,000円です。

税込処理では、次のような仕訳になります。

税抜処理で800万円の枠にカウントされる交際費は、11,000円です。

このようにして、税込処理と税抜処理では、交際費の金額にズレが生じます。

仕訳も色分けしましたが、税込処理では800万円を超えている場合でも、税抜処理では800万円超えないことになります。

このようにして、税抜処理の方が有利になります。

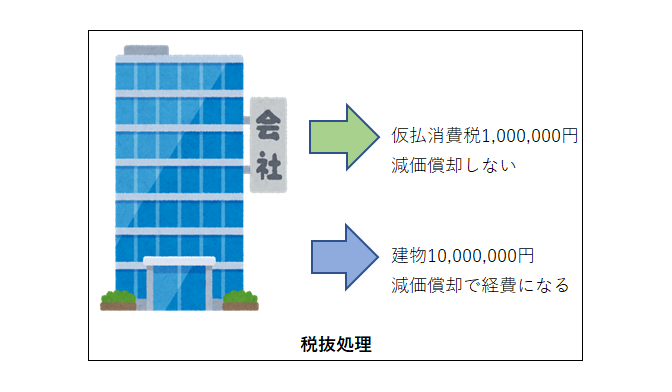

建物などを購入して税金が還付される場合ー消費税の税抜き方式ー

建物などを購入した時に消費税の還付を受けるときなどは、税抜処理が有利です。

なぜなら、税込処理で還付を受けると、雑収入が発生して会社の利益になってしまうからです。

以下で説明したいと思います。

建物を購入したときの仕訳は、次の通りです。

| (借方) | (貸方) |

| (建物)10,000,000円 (仮払消費税)1,000,000円 | (現金)11,000,000円 |

消費税は、仮払消費税を使っているため、建物から分かれています。

仮受消費税が50,000円―仮払消費税10,000,000円=▲9,950,000円(還付される消費税)

建物本体は減価償却するので、経費になります。

仮払消費税は、仕訳で建物と分離してしまうので、経費にならないので、戻ってくる分も収入になりません。

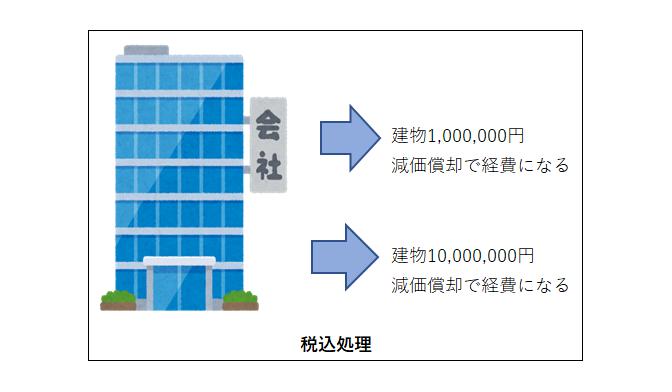

税込処理での還付される金額は、雑収入となります。

なぜなら、減価償却で費用になる分が、戻ってくるからです。

以下で説明したいと思います。

建物は、11,000,000円で購入しましたが、その全てが減価償却することによって経費となります。

建物の消費税額1,000,000円も経費になってしまうので、還付になる分は雑収入として収入になります。

建物などを購入した時は、税抜処理をオススメします。

せっかく消費税の還付を受けたのに、雑収入で法人税がかかるなんて悲しいですからね。

消費税の計算の税抜き方式のデメリット

税抜処理のデメリットは、

- 税抜き方式の処理が面倒

- 簡易課税は、雑収入が出てしまう

以下で説明したいと思います。

税抜処理は面倒くさい

税抜処理は、領収書などを処理するとき面倒くさいです。

なぜなら、税込処理よりも仕訳が1つ多いからです。

最近は、会計ソフトも自動税抜処理などできるようになってきたので、活用しましょう。

簡易課税は、雑収入が出てしまう

簡易課税を選択している場合は、雑収入が出てきてしまいます。

なぜなら、簡易課税を選択するということは、原則課税よりも有利なはずなので、有利な部分が雑収入となってしまうからです。

原則課税は、仮受消費税と仮払消費税の差額を納付することになります。

でも、簡易課税は課税売上に率を乗じて計算していきます。

計算方法が違うため、簡易課税が原則課税に比べて有利な場合は、預かった消費税よりも納税が少なくなります。

その少ない部分は、得してしまうので、雑収入となってしまいます。

雑収入が出てしまうのが、悪いということではありませんが、雑収入が出てしまうことを覚えておいてください。

消費税の税抜き方式のメリット3つを紹介します!のまとめ

最後にもう一度確認します。

編集後記

消費税は、色々な要件がありますので、税理士に確認してください。

今年も終わりですね。

そろそろ来年の計画を立てて、どうやって実行していくか考えて行きたいです。

55日記

娘のクリスマスプレゼントは、アンパンマンの長靴に入ったお菓子でした。

とても喜んでくれたので一安心です。

最後までお読みいただき、ありがとうございました。