最近1,000円カットに行きましたが、短髪の自分にはこれで充分だと感じている税理士の柏嵜です。

東京都大田区で開業しています。

不動産賃貸業で、インボイス制度にどう対応したら良いのか悩んでいませんか?

この記事では、不動産賃貸業は簡易課税制度の選択を進めています。

なぜなら、不動産賃貸業は、原則課税よりも簡易課税のほうが有利になる可能性があるからです。

この記事を読むと、簡易課税の選択も考えたくなりますよ。

そもそもインボイス制度(適格請求書等保存方式)とは?

インボイス制度(適格請求書等保存方式)とは、簡単に書きますと「消費税の益税防止」です。

今までは、消費税を納税していても納税していなくても、消費税分を取引先やお客さんに請求することが出来ました。

事業で消費税を納税していない会社や個人事業主・フリーランスは、この請求していた部分が、益税となっていました。

インボイス制度(適格請求書等保存方式)が始まると、登録して消費税を納税する会社などだけが、消費税を請求することができるようになります。

請求することができるということは、消費税の納税もしなければいけないということです。

インボイス制度(適格請求書等保存方式)は、消費税の納税事業者を増やして、益税を減らす制度なのです。

登録などのことについて確認したい方は、インボイス制度についてくわしく解説!個人事業主・フリーランス・会社の免税事業者はどうしたら良いの?をお読みください。

不動産貸付業は、簡易課税を選択しろ!

不動産貸付業で次の場合には、簡易課税にすることをオススメします。

- 事務所などを貸していて、消費税をもらっている場合

- 事務所などを貸していて、これから消費税をもらう場合

- 事務所などの入居者にインボイス制度に対応してくれと言われた場合

なぜなら、不動産貸付業の経費は、

- 建物などの固定資産の減価償却費

- 建物や土地の借入金の利息

- 建物や土地の固定資産税

など、消費税の課税仕入にならないのが多いからです。

簡易課税制度を使って、消費税を安くしましょう。

簡易課税が有利な理由は、みなし仕入率があるから!

簡易課税を選択する理由は、みなし仕入率があるからです。

みなし仕入率とは、簡単に書くと「この業種は、消費税を納税する時に、〇〇%くらい払ったことにして良いですよ」っていう制度です。

消費税は、もらった消費税から払った消費税を納税する仕組みとなっています。

簡易課税制度は、払った消費税が実際になかったとしても、業種によって〇〇%払ったことにすることができるのです。

不動産貸付業の場合は、40%のみなし仕入率がありますので、家賃からもらった消費税のから40%を引いた分を国に払ってください、というこにまります。

簡易課税の計算例

簡易課税の計算例を書いて行こうと思います。

例えば、月々の家賃220,000万円(内消費税が20,000円)だったとします。

20,000円の消費税を事務所の入居者からもらっていますので、もらった消費税は20,000円となります。

払った消費税は、実際に払っていなくても簡易課税制度を適用すれば、もらった消費税の40%の20,000円×40%=8,000円となります。

納税する消費税は、20,000円―8,000円=12,000円です。

12,000円払うのか!って思ってしまうかもしれませんが、8,000円は残ります。

簡易課税の適用がある場合と簡易課税の適用なしで仕入税額控除がない場合を比較してみます。

| 簡易課税あり | 簡易課税なし | |

| 家賃収入 | 220,000円 | 220,000円 |

| 家賃収入の内消費税 | 20,000円 | 20,000円 |

| 仕入税額控除 | みなし仕入率40%なので8,000円 | 0円 |

| 納税額 | 20,000円―8,000円=12,000円 | 20,000円―0円=20,000円 |

| 手取り | 220000円―12,000円=208,000円 | 200,000円-20,000円=200,000円 |

※極端な例となっていますので、どのくらい払った消費税(仕入税額控除)があるかは確認しましょう。

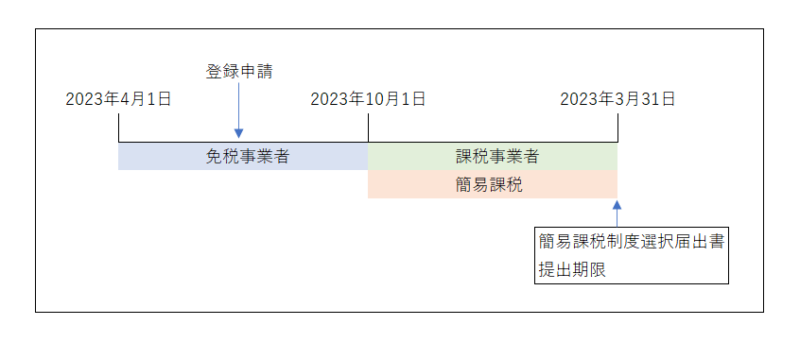

簡易課税制度選択届出書を提出するタイミングは?

簡易課税制度を適用する場合は、簡易課税制度選択届出書を提出しなければいけません。

消費税を納税しない会社など(免税事業者)が、2023年10月1日からインボイス制度に対応した事業者(適格請求書発行事業者)になって、簡易課税の適用を受けようとする場合は、

- 簡易課税制度選択届出書の提出期限は、課税期間の末日まで

となります。

図にすると、下のようになります。

簡易課税選択届出書には、提出するタイミングがありますので、気をつけてください。

簡易課税制度選択届出書を確認したい場合は、国税庁のHPの簡易課税選択届出書を確認してください。

簡易課税制度の注意点

簡易課税制度は、良いことばかりではありません。

簡易課税選択届出書の注意点は、次の通りです。

- 基準期間の課税売上高が5,000万円以下でなければ適用できない

- 1度適用したら2年間継続しなければならない

- 提出期限が土曜日・日曜日場合は、翌月曜日の提出ではダメ

- 簡易課税は、消費税の還付が受けられない

- 高額商品を購入した場合は、簡易課税が適用できない場合があるなど

簡易課税制度については、後でまとめて見ようと思っています。(がんばれ!自分)

簡易課税制度を選択する場合は、税理士などの専門家に確認してください。

※消費税は、難しい法律です。

疑問に思ったら顧問税理士などの専門家に確認してください。

インボイス制度―不動産賃貸業は簡易課税制度を選択しろ!―のまとめ

最後にもう1度確認しましょう。

55日記(1102)

朝から熱が出ましたが、夕方には良くなりました。

元気になったのは良いのですが、「公園に行きたい!」とずっと言っていました。

公園に行かせるわけないじゃない・・病み上がりでしょ。

66日記(329)

最近は、ハッキリ怒っているのがわかるようになりました。

笑ったり怒ったりして意思表示がはっきりしてきたので、楽しいです。