税理士の柏嵜忠弘です。東京都大田区で開業しています。

会社を設立した時などに、源泉所得税の納期の特例の承認に関する申請書を、提出した方が良いかどうか悩んでいませんか?

税理士である私は、顧問先に源泉所得税の納期の特例の承認に関する申請書を、提出するように勧めています。

この記事は、次のことが書いてあります。

この記事を読むと、納得して源泉所得税の納期の特例を提出することが出来るようになりますよ。

まず源泉所得税の納期の特例とは?

源泉所得税の納期の特例とは、役員報酬や給料から差し引く源泉徴収税の納税回数を、毎月納付から半年に1回にすることです。

ただ、全部の会社が適用できるのではなくて、人数が常時10人未満の会社のみ適用することが出来ます。

常時10人未満とは、平常時に10人にならない場合のことです。

※常時10人未満には繁忙期などで臨時に雇った人を除きます。

原則の毎月納付と特例の半年1回納付の違いをまとめてみました。

| 納付時期 | 適用できる人数 | |

| 原則 | 毎月 | 1人から |

| 特例 | 1月~6月分を7月10日まで、 7月~12月分を翌年1月10日まで | 給与等の支払いを受ける人が常時10人未満 |

源泉所得税の納期の特例が適用できるかどうかは、人数が常時10人未満かどうかなのです。

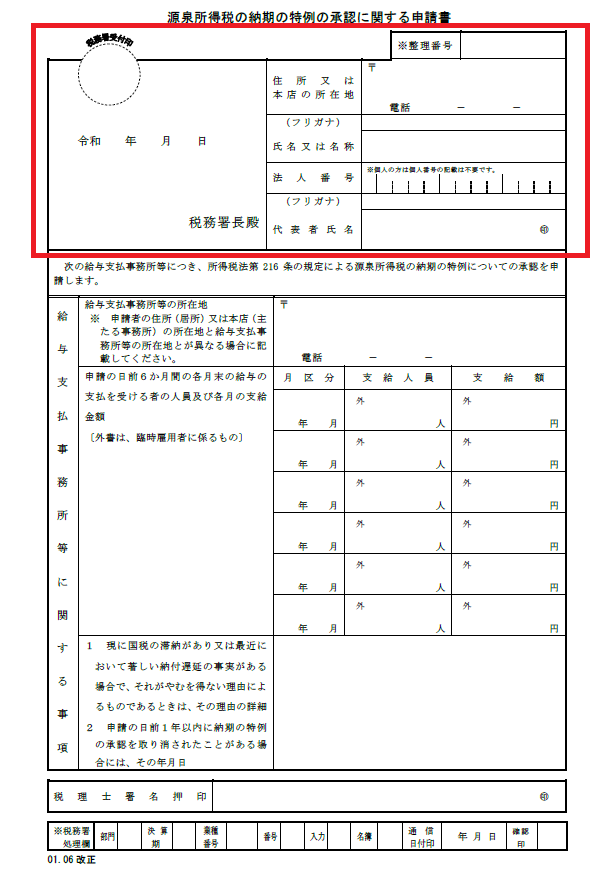

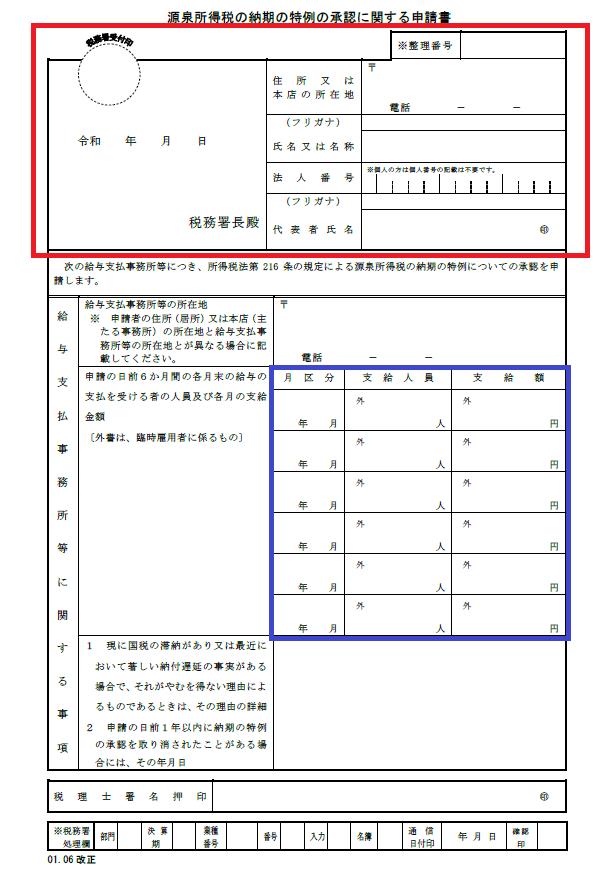

源泉所得税の納期の特例の承認に関する申請書の記載例

源泉所得税の納期の特例の承認に関する申請書の書き方は、次の通りです。

会社を設立した場合とすでに給料を払っている場合で分けてありますので、確認して下さい。

会社を設立した場合

会社を設立してすぐの場合は、次のところだけ記入すればよいです。

それ以外は、書く必要はありません。

すでに給料を払っている場合

すでに給料を払っている場合は、会社を設立した場合よりも書くところが増えます。

下の青い部分も記入しましょう。

源泉所得税の滞納などがない場合は、毎月支払っている源泉所得税の納付書を、見ながら書けば大丈夫です。

※記載例って程でもないですね。すみません。

源泉所得税の納期の特例が適用されるのはいつから?

源泉所得税の納期の特例は、 源泉所得税の納期の特例の承認に関する申請書を提出した月の翌月に支払った役員報酬や給料から適用されます。

なぜなら、提出した月は、まだ承認されていないからです。

源泉所得税の納期の特例の承認に関する申請書を提出した月の役員報酬や給料の源泉所得税は、翌月10日までに納付しなければいけません。

例えば、3月に開業した場合で、3月中に源泉所得税の納期に関する承認申請書を提出したとします。

3月中に払った役員報酬や給与の源泉所得税については、毎月納付の納付書を使って4月10日までに納税をしなければいけません。

4月に払った役員報酬や給与の源泉所得税については、源泉所得税の納期の特例が適用されます。

納期の特例の納付書を使って4月・5月・6月分をまとめて7月10日に払うことが出来ます。

源泉所得税の納期の特例を止める場合はどうするの?

源泉所得税の納期の特例を止める場合は、源泉所得税の納期の特例に該当しなくたった届出書を提出します。

源泉所得税の納期の特例に該当しなくたった届出書の提出要件は、次の2つです。

常時10人未満でなくなった時

半年に1回の納付を止めたくなった時

以下で2つについて説明して行きます。

常時10人未満でなくなった時

常時10人未満でなくなった時は、会社の規模が大きくなったからです。

税務調査などで、常時10人未満じゃないから違反ですと言われたことはありませんが、常時10人未満に該当しなくなったらすぐに届出書を提出しましょう。

半年に1回の納付を止めたくなった時

半年に1回の納付を止めたくなった時は、半年に1回の納付だと忘れてしまうから、毎月納付にしたいという方がいます。

私の経験では、半年に1回の納付を止めたくなったという理由で、届出書を提出したことはありません。

常時10人未満に該当しなくなった場合や半年に1回の納付を止めたくなった場合は、すぐに届出書を提出しましょう。

関連書類<<<源泉所得税の納期の特例に該当しなくなった届出書

関連記事<<<年末調整をした場合の源泉所得税の納付書の納期特例分の書き方

源泉所得税の納期の特例の承認に関する申請書の注意点

源泉所得税の納期の特例の承認に関する申請書を提出するときの注意点は、納付が遅れた場合は罰金が高いということです。

なぜなら、毎月納付しなければいけないものを、半年に1回に変更しているからです。

国からすれば、毎月入ってくるお金を半年に1回にしてるんだから、その分ペナルティは高いよってことです。

源泉所得税の納税を忘れてしまった場合は、延滞税と不納付加算税がペナルティとして付きます。

私が体験した場合は、源泉所得税の納税を忘れる場合よりも、資金繰りなどに使ってしまって納付できないケースがほとんどです。

キチンと納税計画をたてましょう。

源泉所得税を納期の特例にしよう!納税回数減りますよ!のまとめ

最後にもう一度確認しましょう。

編集後記

最近、テンキーを使わないようにして、数字を入力する練習をしています。

なかなかうまく行かないのですが、練習してマスターしようと思っています。

55日記

いつも寝るときにベッドで、楽しくなっちゃっいます。

顔をゴリゴリ押し付けてきて、あっちに行ったりこっちに行ったりします。

すぐに寝てほしいのですけど、なんとかならないものでしょうか?

最後まで読んでいただき、ありがとうございました。