娘が奥さんと公園に行った後に、「とと(父親の意味)と、遊びたかった」って言われると、すっごくうれしい税理士の柏嵜です。

東京都大田区で開業しています。

取引先から入金される金額から引かれているの源泉徴収税額ってどう処理していますか?

私は、預け金という勘定科目を使って管理しています。

よくある話は、事業主勘定で処理するのですが、結構使いづらいと思っています。

この記事には、次の事が書いてあります。

この記事を読むと、源泉徴収税額を預け金で処理したくなりますよ。

そもそも個人事業主・フリーランスの源泉徴収税とは?

源泉徴収税とは、個人事業主・フリーランスが報酬を受け取る時に、税金を控除されて入金されます。

その控除された税金を源泉徴収税と言います。

源泉徴収される業種や報酬は決まっていて、次のとおりです。

- 原稿料や講演料など

- 弁護士や税理士などへの報酬

- プロ野球選手などのスポーツ選手への報酬

- 芸能人などへの報酬

源泉徴収税について詳しく知りたい方は、国税庁のHPの源泉徴収が必要な報酬・料金等とはをご確認ください。

個人事業主・フリーランスの源泉徴収税額は、預け金で処理すべき!

個人事業主・フリーランスの源泉徴収税額は、預け金という勘定科目で、処理すべきです。

その理由は、次のとおりです。

- 預け金ならば他の科目と重複しない

- 預け金なら貸借対照表を見ただけで、いくら税金が源泉徴収されているのか金額がわかりやすい

- 事業主貸勘定は、使う場面が多いので、源泉徴収税額を探すのが大変

各項目について、説明していきます。

預け金ならば他の科目と重複しない

源泉徴収税額を預け金で処理すれば、他の科目と重複することがありません。

なぜなら、預け金ってなかなか使うタイミングが無いからです。

なかなか使うことがない勘定科目なので、「源泉徴収税が出てきたら、預け金」ってすぐに思い出す事ができます。

仕訳の入力する場合にとても便利です。

源泉徴収税の管理には、預け金というなかなか出てこない勘定科目を使ってみましょう。

預け金なら貸借対照表を見ただけで、いくら源泉徴収税されているのかが金額がわかりやすい

預け金は、あまり使うことがない勘定科目なので、預け金=源泉徴収税額と連想しやすくなります。

預け金=源泉徴収税額の場合のメリットは、次のとおりです。

- 確定申告書を作成する時に便利

- 年の途中で概算の税額を計算する時に、還付なのか納付なのかが把握しやすい

各項目について、説明していきます。

確定申告書を作成する時に便利

確定申告書を作成する時には、源泉徴収税額を確定申告書第一表の㊹に記載する必要があります。

確定申告書第一表の㊹に記載する時に、預け金の金額を移すだけで済んでしまいますので、時間の短縮となります。

年の途中で概算の税額を計算する時に、還付なのか納付なのかが把握しやすい

年の途中で税金の金額を確認しようとする時に、預け金=源泉徴収税額なら申告所得税が還付なのか納税なのか把握しやすいです。

なぜなら、預け金=源泉徴収税額なので、だいたいどのくらいかな?ってその年の税金が計算できれば、還付なのか?納税なのか?がすぐに分かります。

還付なのか?納税なのか?は、次のとおりです。

- 預け金>概算の納税額⇒還付

- 預け金<概算の納税額⇒納税

預け金を使って源泉所得税を把握することにより、還付になるのか納税になるのかを常に把握しよう。

事業主貸勘定は、使う場面が多いので源泉徴収税を探すのが大変

源泉徴収税額を処理する科目で、よくあるのは事業主貸勘定です。

源泉所得税を処理するのに事業主貸勘定をオススメしない理由は、次の通りです。

- 個人的な支出などで使っていく勘定科目なので、源泉所得税を探しずらい

事業主貸勘定から源泉徴収税だけを抜き出すのは、結構面倒です。

なぜなら、事業主勘定とは、事業の中のお金から個人的な支出をした時に使う勘定科目だからです。

例えば、事業のお金から生命保険などを支払った時に使います。

生命保険は、事業の経費になりませんし、生命保険料控除で控除しますので、次のような仕訳になります。

| 借方 | 貸方 |

| (事業主貸)10,000 | (普通預金)10,000 |

このように事業主貸勘定は、事業から個人的な支出が多くある場合は、数量が多くなります。

源泉徴収税が今いくらなのかは、すぐに把握できません。

事業主勘定よりも預け金のほうが、源泉徴収税を管理しやすいので、預け金勘定を使いましょう。

個人事業主・フリーランスの源泉所得税の実際の仕訳

個人事業主・フリーランスが源泉所得税の仕訳をするのは、次の3つだと思います。

- 源泉徴収税の発生時(売上の請求をするとき)

- 申告所得税額が、源泉徴収税額よりも少ない(還付の)場合

- 申告所得税額が、源泉徴収税額よりも多い(納税の)場合

各項目について、説明していきます。

源泉徴収税の発生時(売上の請求をするとき)

源泉徴収税の発生時の仕訳は、売上を請求するときになります。

仕訳は、次のようになります。

| 借方 | 貸方 |

| (売掛金)9,979 | (売上)11,000 |

| (預け金)1,021 |

※一応入金時の仕訳も書いておきます。

| 借方 | 貸方 |

| (普通預金)9,979 | (売掛金)9,979 |

例外として、入金した時に売上を計上する仕分けを書いておきます。

| 借方 | 貸方 |

| (普通預金)9,979 | (売上)11,000 |

| (預け金)1,021 |

売上の仕訳は、入金したときではなく請求書を出した時に仕訳をしましょう。

☆☆☆関連記事☆☆☆

申告所得税が源泉徴収税額より少ない(還付の)場合

申告所得税が、源泉徴収税額よりも少ない場合とは、源泉徴収税額が還付となる場合です。

源泉徴収税額が還付となる場合の仕訳は、次のとおりです。

| 借方 | 貸方 |

| (普通預金)9,479 | (預け金)9,979 |

| (事業主貸)500 |

源泉徴収税の還付を受けた場合は、税務署からお金が戻ってきた年の仕訳になります。

申告所得税が源泉徴収税額よりも多い(納税の)場合

申告所得税が源泉徴収税額よりも多い場合とは、源泉徴収税額が納付となる場合です。

申告所得税が納付となる場合の仕訳は、次のとおりです。

| 借方 | 貸方 |

| (事業主貸)51,021 | (普通預金)50,000 |

| (預け金)1,021 |

申告所得税の納税があった場合は、税金を税務署へ納税した年の仕訳となります。

還付と納税の処理は、必ずやりましょう。

還付と納税の処理をしないと、預け金勘定が間違った情報となってしまうからです。

個人事業主・フリーランスの源泉徴収税額の内訳はどこに書くの?

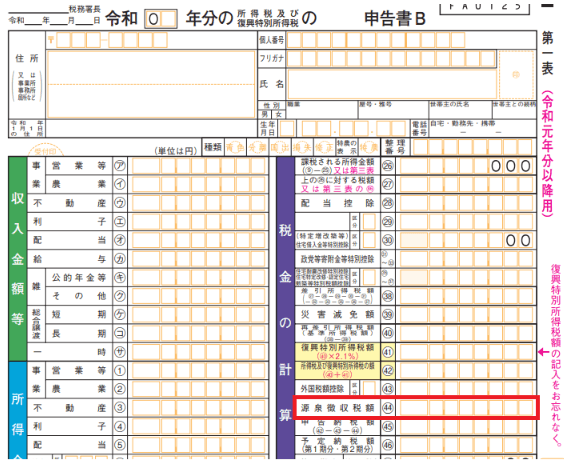

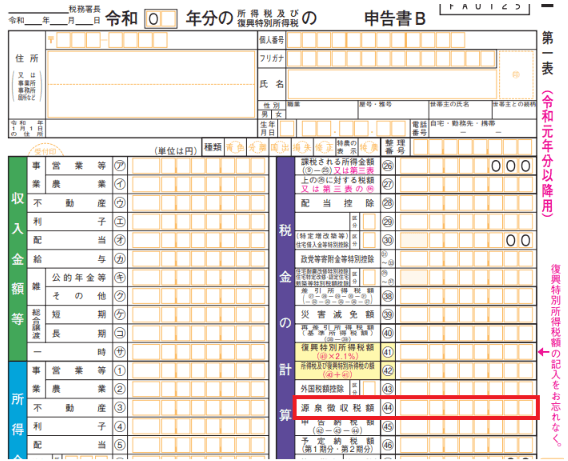

個人事業主・フリーランスは、確定申告書を使って申告をしますが、源泉徴収税額を記入する欄があります。

個人事業主・フリーランスの源泉徴収税額の記入場所は、次のとおりです。

- 確定申告書Bの第一表㊹番の源泉徴収税額のところに書く

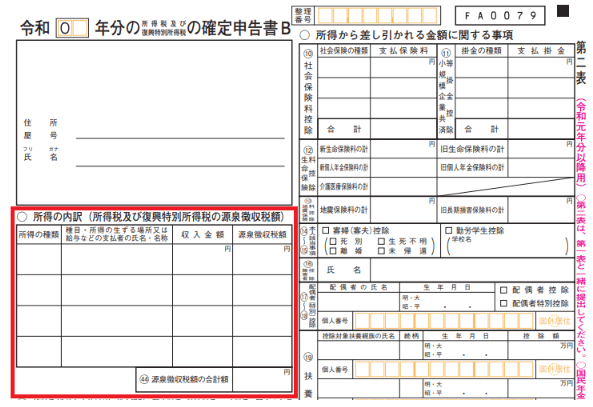

- 確定申告書Bの第二表の所得の内訳(所得税及び復興所得税の源泉徴収税額)に記入する

各項目について、確認していきます。

確定申告書Bの㊹番の源泉徴収税額のところに書く

源泉徴収税額は、確定申告書Bの㊹番の源泉徴収税額のところに書きます。

この欄は、税金を計算する欄です。

確定申告書を提出する年の税金が確定した後に、確定した所得税から源泉徴収税を引いて3月15日までに支払う金額を確定させます。

源泉徴収税額㊹には、1年間の源泉徴収税額を記入します。

確定申告書Bの第二表の所得の内訳(所得税及び復興所得税の源泉徴収税額)に記入する

源泉徴収税額が引かれて入金された収入については、所得の内訳(所得税及び復興所得税の源泉徴収税額)に記入します。

こちらに源泉徴収税額が引かれて入金された収入の全てが書ききらない時は、所得の内訳書という書類を書きます。

所得の内訳書について確認したい方は、国税庁のHPの所得の内訳書をご確認ください。

個人事業主・フリーランスは、支払調書がなくても確定申告できるの?

個人事業主・フリーランスは、支払調書を添付しなくても確定申告をしても大丈夫です。

なぜなら、支払調書は税務署へ提出するものです。

個人事業主・フリーランスへ渡すものじゃありません。

支払調書を確定申告書に添付しなくても、確定申告書を提出することはできます。

個人事業主の源泉徴収税の勘定科目は、預け金を使え!のまとめ

最後にもう1度確認しましょう。

55日記(975)

最近は、体力がついたせいか、昼寝をしないようになりました

66日記(202)

離乳食を始めたのですが、食いつきがよいです