夜娘に蹴飛ばされて目を覚ましがちな、税理士の柏嵜です。

東京都大田区で開業しています。

年末調整が終わった後で訂正してほしいと言われて悩んでいませんか?

年末調整は、翌年1月31日までならば、やり直しができます。

この記事には、次のようなことが書いてあります。

この記事を読むと、年末調整のやり直しについて詳しくなりますよ。

年末調整のやり直しは、翌年1月31日まで

年末調整のやり直しは、収入があった年の翌年1月31日までです。

例えば、2020年の年末調整は、2021年1月31日までです。

なぜ、翌年1月31日なのかは、詳しくわかりませんが、住民税の申告期限や法定調書の合計表の提出期限が関係しているんじゃなかと思います。

年末調整をやり直した場合の納付書の書き方

年末調整をやり直した場合の納付書の書き方は、次の4パターンになります。

- 毎月納付で、年末調整による不足額が出た場合

- 毎月納付で、年末調整による超過額が出た場合

- 特例納付で、年末調整による不足額が出た場合

- 特例納付で、年末調整による還付額が出た場合

各項目について、確認していきます。

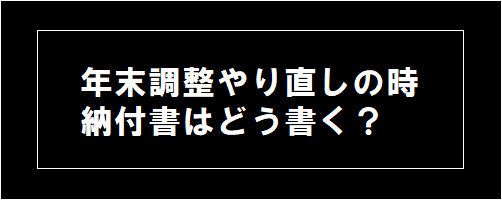

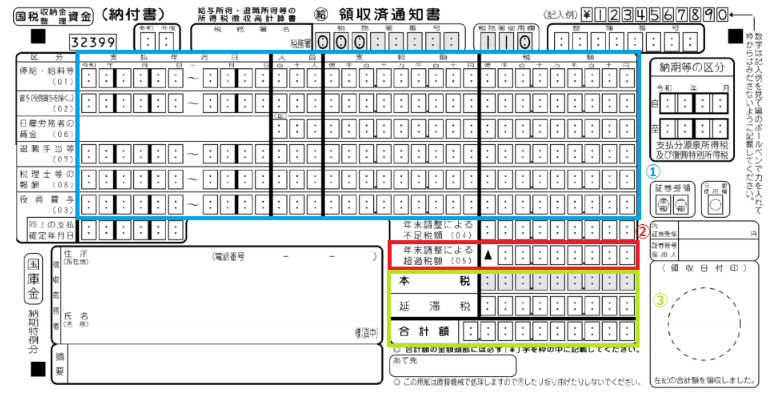

毎月納付で、年末調整による不足額が出た場合

源泉所得税を毎月納付していて、年末調整による不足額が出た場合は、翌月10日に納める納付書で調整します。

毎月納付をしている会社は、1月10日までに年末調整が終了しているはずです。

その場合は、1月11日から1月31日までの間に年末調整のやり直しをして、2月10日納付分の源泉所得税の納付書で調整することになります。

手順は次のとおりです。

①通常通り1月分(2月10日納付分)を書きます。

②年末調整による不足税額を書きます。

③①+②を本税と合計額に記入します。

※年末調整による不足額とは、年末調整したら今までに預かった源泉所得税が不足したので、不足分だけ社員の方からお金を預かったということです。

この預かった分を、年末調整による不足額として納税します。

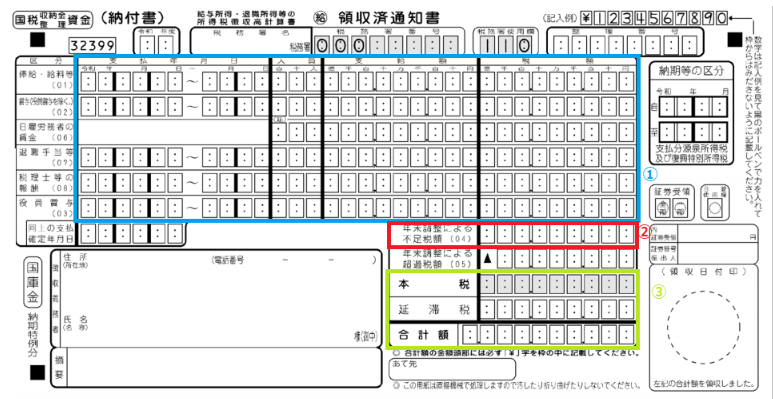

毎月納付で、年末調整による超過額が出た場合

毎月納付の会社で年末調整を行った後に、従業員などから訂正が出た場合で年末調整による超過税額が出た場合は、翌月10日に納税する納付書で対応します。

毎月納付をしている会社は、1月10日までに年末調整が終了しているはずです。

その場合は、1月11日から1月31日までの間に年末調整のやり直しをして、2月10日納付分の源泉所得税の納付書で調整することになります。

手順は次のとおりです。

①通常通り1月分(2月10日納付分)を書きます。

②年末調整による超過額を書きます。

③①-②を本税と合計額に記入します。

※もし、本税よりも年末調整による超過額が多い場合は、摘要欄に「年末調整控除未済額○○円」と記入して、3月10日納付分での処理を忘れないようにします。

※年末調整による不足額とは、年末調整をしたら今まで預かった源泉所得税が多かったので、多かった分だけお金を社員の方に返金することです。

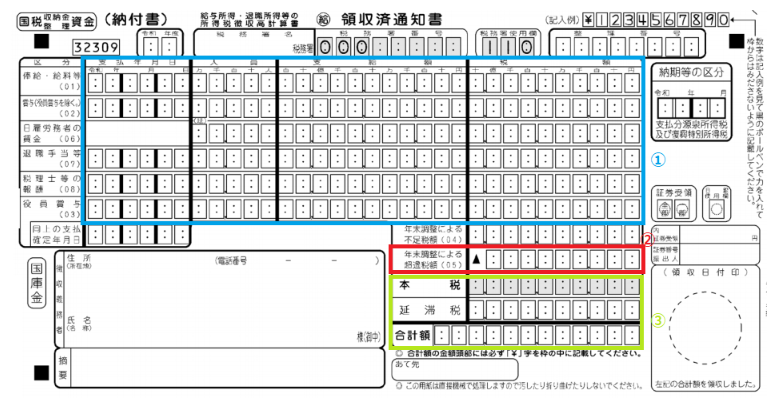

特例納付で、年末調整による不足額が出た場合

特例納付をしている会社は、1月20日までに年末調整が終了しているはずです。

なぜなら、特例納付は、1月20日が納税の期限だからです。

1月20日から1月31日までに従業員の方などの、年末調整のやり直しがあった場合は、7月10日納付分の源泉所得税の納付書で対応します。

手順は次のとおりです。

①通常通り1月分から6月分(7月10日納付分)を書きます。

②年末調整による不足税額を書きます。

③①+②を本税と合計額に記入します。

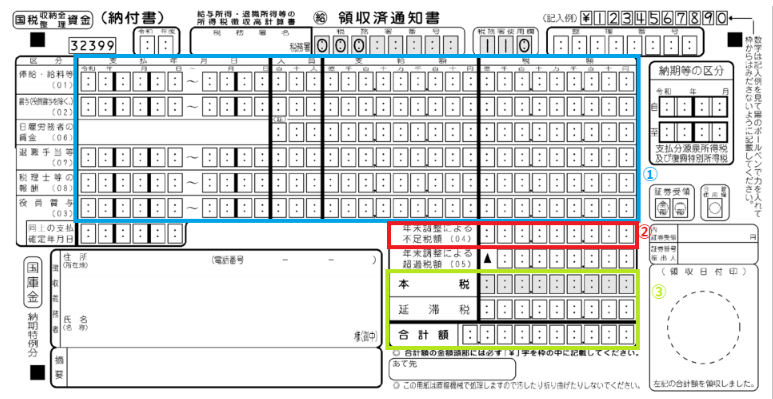

特例納付で、年末調整による還付額が出た場合

特例納付をしている会社は、1月20日までに年末調整が終了しているはずです。

なぜなら、特例納付は、1月20日が納税の期限だからです。

1月20日から1月31日までに従業員の方などの、年末調整のやり直しがあった場合は、7月10日納付分の源泉所得税の納付書で対応します。

手順は次のとおりです。

①通常通り1月分(2月10日納付分)を書きます。

②年末調整による超過額を書きます。

③①-②を本税と合計額に記入します。

年末調整のやり直しの原因は?

年末調整のやり直しの原因は、年末調整後に税額の増減が起こった場合です。

年末調整後の税額の増減とは、だいたい次の3つでしょう。

- 子供が扶養から外れて、税金が増える

- 奥さんのパートやバイトの給料の見積額が、間違っていて税金が増える又は減る

- 国民健康保険、国民年金、生命保険や地震保険をなどを払って税金が減る

年末調整に関することが起きた場合は、年末調整のやり直しが必要となります。

年末調整のやり直し期間が過ぎてしまったら、確定申告してもらおう

年末調整のやり直しは、収入があった年の翌年1月31日までです。

例えば、2020年分の年末調整のやり直しは、2021年1月31日がやり直しの期限となります。

2021年2月1日以降に年末調整のやり直しの話を社員の方などから言われたら、「確定申告をしてください。」と伝えましょう。

☆☆☆関連記事☆☆☆

年末調整のやり直しの場合の納付書の書き方とやり直しの原因のまとめ

最後にもう1度確認しましょう。

55日記

キャンドウでティアラを買ったら、とても喜んでいました。

鏡を何度も見ています。

66日記

お食い初めをやって人が家に来たので、夜眠れないかと思いまいしたが、そんなことはありませんでした。