損益計算書の見方⇒減価償却費や消費税は入っているのか?

税理士に会計を頼んでいるけど、試算表を郵送されて説明がない場合はありませんか?

自分で会計ソフトに入力しているけど、ただ入力しているだけということはありませんか?

税理士の柏嵜です。東京都大田区で開業しています。

この記事には、損益計算書の見方が書いてあります。

この記事を読んで、損益計算書を確認してみましょう。

損益計算書の見方

損益計算書は、会社の利益を確認するためのものです。

でも、減価償却費や消費税の計算が含まれていない場合は、正しい利益が確認できません。

途中ずっと黒字だったけど、決算になったら赤字になっちゃったというのは問題です。

月々処理する損益計算書にも、減価償却費や消費税の計算を含めるようにしましょう。

会計事務所が作る場合や自分で作る損益計算書のポイントは、次のとおりです。

- 損益計算書に減価償却費は月々経費にしているか?

- 損益計算書の消費税の計上はどうなっているのか?

- 売上高と売上原価が対応しているかどうかを確認

- 月末が土日で経費が、翌月になっていないか?

各項目について、説明していきます。

損益計算書に減価償却費は月々経費にしているか?

会計事務所や自分が作った試算表に、減価償却費を計上していますか?

減価償却費を損益計算書に反映していない場合も多く見られます。

会計事務所から渡された損益計算書が、減価償却費を月割りしているかどうかを確認してください。

減価償却費を毎月経費しないで、決算時に経費にしてしまうと、「あれっ?、今まで絶好調だったのに利益どこに行ったの?」となってしまいます。

減価償却費も毎月の損益計算書に追加をしよう。

損益計算書の消費税の計上はどうなっているのか?

損益計算書に消費税の計算を行っていますか?

消費税は、金額が多額になることが多いので損益に影響しやすいです。

消費税がその月まででいくらの支払いがあるかが試算表に含まれているのか?を確認しましょう。

消費税は、今の会計ソフトなら、すぐにその月の月末時点の納税額が出てきます。

売上と売上原価が対応しているかどうかを確認

損益計算書を確認する時は、売上と売上原価の対応があるかを確認しましょう。

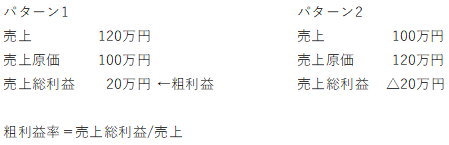

売上と売上原価の対応は、下の図のパターン1とパターン2で確認していきます。

損益計算書のパターン1

パターン1で確認することは、粗利益率です。

粗利益率を確認するのは、ちゃんと収入と費用が計上されているかどうかの確認です。

粗利益が20万なのを確認するよりも、粗利益率が思っていた率と同じくらいかどうかを確認するのです。

粗利益率が違っている場合は、売上が少ないのか売上原価が多いかが考えられます。

損益計算書で利益が出ていても、安心してはいけません。

損益計算書のパターン2

パターン2で確認することは、次のとおりです。

- 売上がすべて計上されているのか?

- 売上原価の経費が先行していないか?

売上がすべて計上されているのか?

売上がすべて計上されているのか?とは、請求書に書いてある売上のことではありません。

売上原価のに対応する売上のことです。

売上原価の中の経費に対応する売上が、翌月になっている場合があります。

その翌月になっている売上を加算しないと、正しい損益計算書になりません。

売上が遅れてしまう原因は、次の様なケースです。

- 請求書を書くのが遅れた

- 請求書を出し忘れた

- 取引先に翌月の日付で請求書を提出するように言われた

この様なケースに該当する場合は、正しい損益計算書ではないので、経費に対応する売上も確認しましょう。

売上原価の経費が先行していないか?

売上がすべて計上されているのか?に似ていますが、売上原価の経費が先行していないどうかも確認してください。

売上原価の経費が先行する理由は、先行して商品などを購入する場合です。

例えば、来月使うため今月購入したなども、売上原価の経費が先行する理由です。

その経費として先行している部分がどのくらいあるかで利益は変わってきます。

その部分を売上原価から差し引かないと、正しい損益計算にはなりません。

※売上原価の中に入る経費は、卸売業や小売業は商品仕入れのことです。

建設業などは、材料費や外注費などの売上を得るために直接かかる費用のことです。

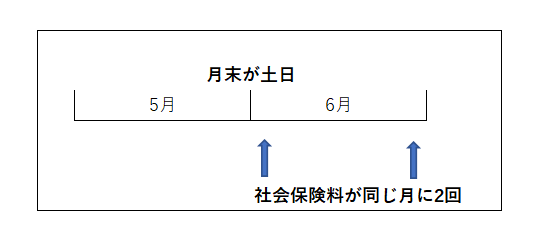

月末が土日で経費が、翌月になっていないか?

月末が土曜日や日曜日の場合は、通帳の引き落としが翌月の初めになってしまいます。

試算表は、特別の事情がない場合は、1か月単位で出力されますので、通帳から月末引き落としになる分が翌月の経費になってしまいます。

月末の支払いで特に注意したいのは、社会保険料です。

下の図のように、5月末日が土日の場合は、6月初めと6月末の2回社会保険の支払いが出てきます。

社会保険料は、金額が大きいので、翌月に2回社会保険の経費を計上すると、損益に大きく影響します。

月末が土曜日や日曜日の場合は、翌月初めに支払っている経費も、損益計算書に追加しよう。

☆☆☆関連記事☆☆☆

消費税の計算は税抜処理でやった方がいいよ!税抜処理のメリット3つ

損益計算書(PL)の見方ー減価償却費や消費税は入っている?ーのまとめ

最後にもう1度確認しましょう。

最後まで読んでいただき、ありがとうございました。