税理士の柏崎です。東京都大田区で開業しています。

所得税青色申告決算書の書き方や確認方法について、悩んでいませんか?

この記事は、所得税の青色申告決算書の注意点を書いています。

- 作成した所得税青色申告決算書を手元に置いて確認してください

この記事を読むと、所得税の青色申告決算書の確認のしかたがわかりますよ。

所得税青色申告決算書が手元にない方は、下記のボタンから確認してください。

税務署で発行している書き方を確認したい方は、令和元年分 青色申告決算書(一般用)の書き方を確認してください。

※2021年1月13日現在では、令和元年分 青色申告決算書(一般用)の書き方しか、ありませんでした。

所得税青色申告決算書を書くまでに、会計の確認は済ませる

所得税青色申告決算書を書くまでにやっておくことは、総勘定元帳などで1年分を確認することです。

所得税青色申告決算書を書くことは、転記をするくらいの気持ちでやることが大事です。

それでも、気になる点は出てきてしまうんですが・・・

所得税青色申告決算書を書く前までに、会計の確認は済ませておきましょう。

所得税青色申告決算書を確認するときは、紙に出力して確認しよう!

所得税青色申告決算書を確認するときは、紙に出力して確認しましょう。

なぜなら、所得税青色申告決算書は、確認をする時に3ページを見て、1ページを確認するなど、行ったり来たりするからです。

紙で出力したほうが、間違った部分は記入できますので、紙で確認することをオススメします。

私は、会社や個人事業主の決算書を確認するときは、次の手順で行います。

- PDFに出力して、確認をする

- PDFのチェックが終わったら、紙に出力して確認する

PDFと紙の2回確認をします。

青色申告決算書は、紙で出力して確認しよう。

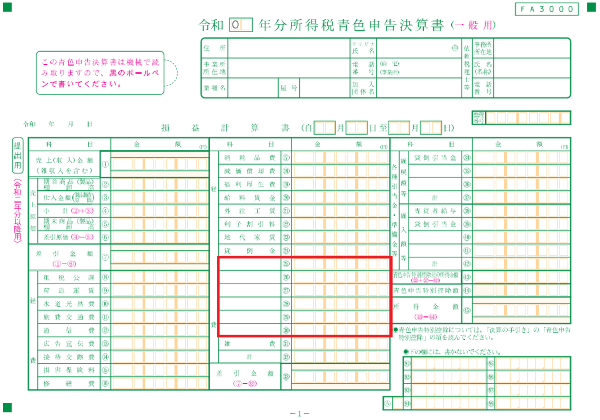

所得税確定申告決算書の書き方や確認の注意点

損益計算書の欄

損益計算書の欄の書き方というのは特に有りません。

会計帳簿を丸写しします。

会計ソフトで会計帳簿を作成している場合は、連動します。

損益計算書の欄は、次のところを確認します。

- 各科目はサラッと見て、気になるところだけ確認する

- ㉕から㉚までの空欄は、金額の多い科目を入れるようにする

各科目はサラッと見て、気になるところだけ確認する

損益計算書の欄は、サラッと見るだけにしています。

なぜなら、事前に総勘定元帳や会計ソフトで確認をしているからです。

各科目を見て「えっ、こんなに金額があるの?」と思った科目など気になった科目だけ、総勘定元帳や会計ソフトで確認をします。

㉕から㉚までの空欄は、金額の多い科目を入れるようにする

㉕から㉚までの空欄は、金額の多い科目を入れるようにしています。

気持ちの問題かもしれませんが、金額の多い科目を㉕から㉙に記載します。

科目が多くて入り切らない場合は、残りの科目を㉚でまとめます。

私は、日頃から科目を多く使わないようにしていますので、㉚でまとめることは、あまりありません。

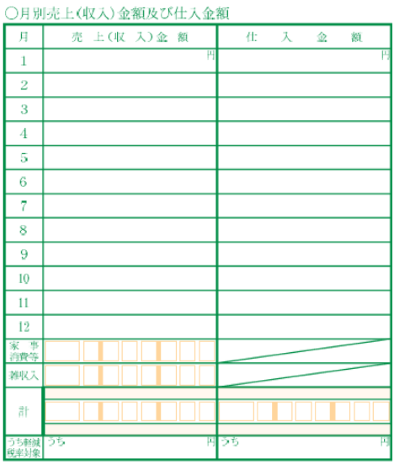

月別の売上高(収入)金額及び仕入金額

月別の売上高(収入)金額及び仕入金額で確認するのは、次の項目です。

- 家事消費等や雑収入が売上(収入)金額に含まれていないか確認

家事消費等をいつもの売上と同じ科目で処理している場合がありますので、チェックをします。

売上高に家事消費等や雑収入が混ざっていないかどうかを確認しよう。

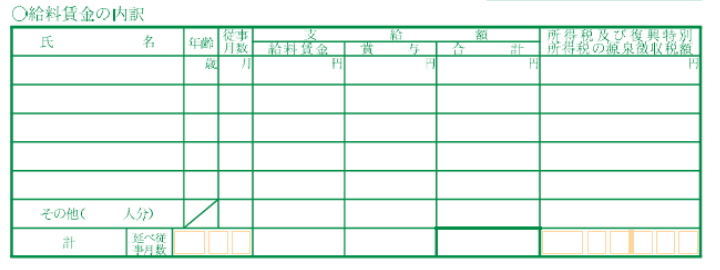

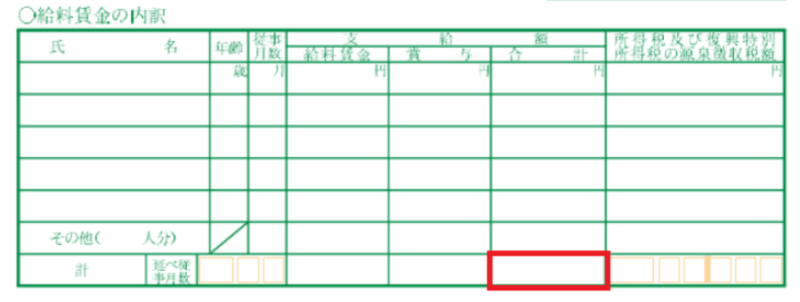

賃金給料の内訳

賃金給料の内訳の欄は、次のところをチェックします。

- 支給額の合計額が損益計算書の金額と一致しているかどうかを確認

- 名前などの欄がきちんと埋まっているかの確認

各項目について、確認していきます。

支給額の合計額が損益計算書の金額と一致しているかどうかを確認

給料賃金の支給額の合計額が、損益計算書の⑳番と一致しているかどうかを確認します。

製造原価の計算に賃金の記入がある場合は、製造原価の計算の⑥労務費と賃金給料の支給額の合計額が、一致しているかどうかを確認します。

給料も払っていて、賃金も払っている場合は、損益計算書の⑳番と製造原価の計算の⑥の労務費の合計額が、給料賃金の内訳の合計と一致しているかどうかを確認します。

名前などの欄がきちんと埋まっているかどうかの確認

名前などの欄がきちんと埋まっているかどうかの確認は、会計ソフトなどを使っていても連動してこないからです。

名前だけなら良いのですが、年齢や従事日数など、この欄は面倒なことばかり書かせます。

面倒だと思っても、キチンと書きましょう。

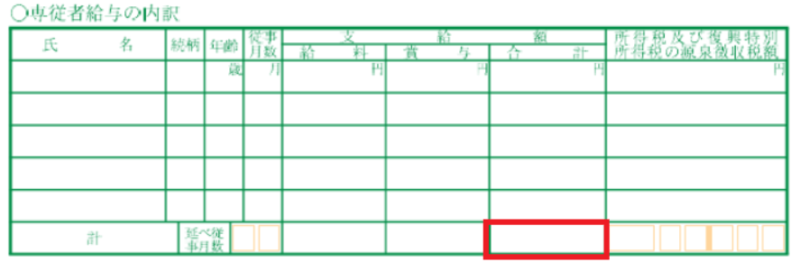

専従者給与の内訳

専従者給与の内訳の欄は、次のところを確認します。

- 支給額の合計額が、損益計算書の専従者給与㊳の金額と一致しているかどうかを確認

- 名前などを確認

この2つを確認できれば、良いでしょう。

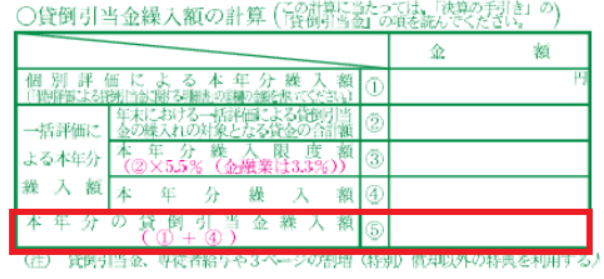

貸倒引当金繰入額の計算

貸倒引当金繰入額の計算の欄は、次のところを確認します。

- 個別評価がある場合は、添付書類を確認

- 一括評価がある場合は、貸借対照表の金額×5.5%(金融業3.3%)になっているかを確認

- 本年分の貸倒引当金繰入額⑤が、損益計算書の㊳貸倒引当金と一致している

各項目について、確認していきます。

個別評価がある場合は、添付書類を確認

貸倒引当金の個別評価がある場合は、書類を添付しなければいけません。

書類が、用意できているかを確認しましょう。

どんな書類かは、下のボタンをクリックしてください。

一括評価がある場合は、貸借対照表の金額×5.5%(金融業3.3%)になっているかを確認

貸倒引当金の一括評価がある場合は、貸借対照表にある売掛金や受取手形などに×5.5%した金額になっているかを確認します。

本年分の貸倒引当金繰入額⑤が、損益計算書の貸倒引当金㊳と一致している

本年分の貸倒引当金繰入額⑤の金額が、損益計算書の貸倒引当金㊳と一致しているかどうかを確認しましょう。

青色申告特別控除額の計算

青色申告特別控除額の計算の欄は、次のところを確認します。

- 青色申告特別控除が、10万円・55万円・65万円のどれになっているのかを確認

- 不動産所得と事業所得の両方がある場合は、不動産所得から控除しているかどうかを確認

各項目について、確認していきます。

青色申告特別控除が、10万円・55万円・65万円のどれになっているのかを確認

青色申告特別控除は、10万円・55万円・65万円の3種類があります。

ざっくり説明すると、次のとおりです。

- 10万円は、誰でも受けられる

- 55万円は、事業している又は不動産所得で事業的規模などで、電子申告していない

- 65万円は、事業をしている又は不動産所得で事業的規模などで、電子申告をする

自分が該当する控除額と青色申告特別控除額の計算の欄の数字が一致しているかどうかを、確認します。

不動産所得と事業所得の両方がある場合は、不動産所得から控除しているかどうかを確認

会計ソフトで入力して連動する場合でも、会計ソフトの設定間違いで、不動産所得と事業所得の両方で65万円を控除してしまう場合などがあります。

本来は、不動産所得から控除してから残りを事業所得で控除する流れです。

青色申告特別控除額の計算の欄の金額が、不動産所得で控除した金額と、事業所得で控除した金額の合計額が65万円(10万円・55万円)になっているかどうかを確認します。

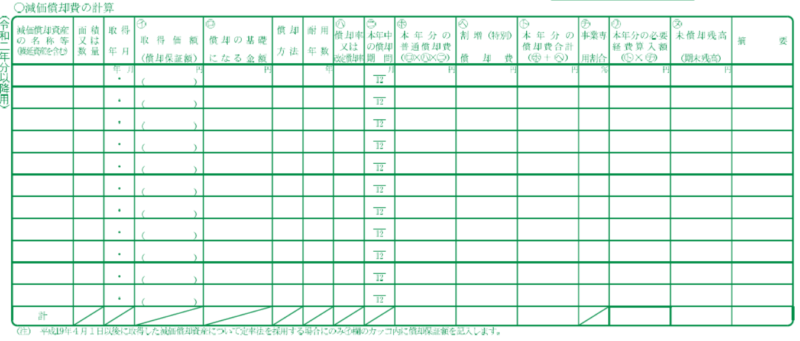

減価償却費の計算

減価償却の計算の欄は、次の事を確認します。

- 本年分の必要経費算入額と損益計算書の金額が一致しているかどうかを確認

- 少額減価償却資産がある場合は、摘要欄に措置法28の2と書いてあるかを確認

- 未償却残額と貸借対照表の金額が一致しているかどうかを確認

- 捨ててしまったり売ってしまったりした資産が、残ってしまっていないかを確認

各項目について、確認していきます。

本年分の必要経費算入額と損益計算書の金額が一致しているかどうかを確認

本年分の必要経費算入額と損益計算書の減価償却費⑱の金額は、一致しているかを確認してください。

製造原価の計算を使っている場合は、本年分の必要経費算入額と製造原価の計算の減価償却費⑪の金額が一致していなければいけません。

損益計算書も製造原価の計算も使っている場合は、損益計算書の減価償却費⑱と製造原価の計算の減価償却費⑪の合計額が、本年分の必要経費算入額と一致しているかを確認してください。

少額減価償却資産がある場合は、摘要欄に措置法28の2と書いてあるかを確認

少額減価償却資産の青色申告の特例を受ける場合は、摘要欄に措置法28の2と記入しなければいけません。

なぜなら、少額減価償却資産の青色申告の特例を受ける要件となっているからです。

会計ソフトで減価償却資産を管理している場合は、自動的に記入されるかもしれませんが、必ず確認します。

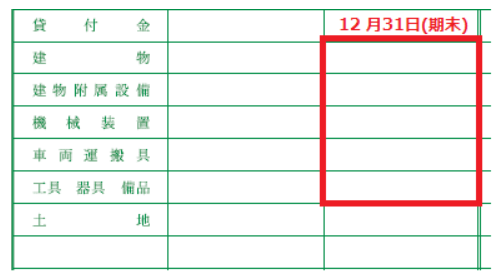

未償却残額と貸借対照表の金額が一致しているかどうかを確認

減価償却費の計算の欄の未償却残高(期末残高)と貸借対照表の金額が一致しているかどうかを確認します。

貸借対照表には、建物、建物附属設備、機械装置、車両運搬具、工具器具備品などの資産が記入してあります。

貸借対照表の期末の欄と減価償却費の計算の欄の未償却残高は、一致することになっています。

この数字が、一致しない場合は、減価償却が間違っている可能性がありますので、確認をしてみてください。

捨ててしまったり売ってしまったりした資産が、残ってしまってないかを確認

減価償却する資産を捨てたり、売ったりした場合は、自分で仕訳を帳簿に追加しないと、会計では捨てたり売ったことにはなりません。

パソコンが使えなくなったので、廃棄した場合など無料で廃棄した時は、特に忘れやすいです。

減価償却の計算の欄を確認して、現在ない資産が残っていた場合は、処理した年度に戻って処理をしてください。

減価償却する資産を捨てたり売った場合は、減価償却費の計算の欄も処理していきます。

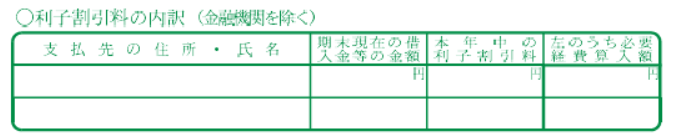

利子割引料の内訳

利子割引料の内訳の欄は、次の点を確認します。

- 期末現在の借入金等の金額と貸借対照表の金額が一致しているかどうか

- 左のうち必要経費算入額の金額と損益計算書の利子割引料㉒と一致しているかどうか

- 利子割引料のうち必要経費と減価償却の事業専用割合が一致しているかどう

各項目について、確認していきます。

期末現在の借入金等の金額と貸借対照表の金額が一致しているかどうかを確認

期末現在の借入金等の金額と貸借対照表の借入金の金額が一致しているかどうかを確認します。

左のうち必要経費算入額の金額と損益計算書の利子割引料㉒と一致しているかどうか

左のうち必要経費算入額の金額と損益計算書の利子割引料㉒の金額が一致しているかどうかを確認します。

利子割引料のうち必要経費と減価償却の事業専用割合が一致しているかどうかを確認

利子割引料のうち必要経費にした割合とと減価償却の事業専用割合が、一致しているかを確認します。

例えば、事業用と個人的に使う車をローンで購入したとします。

事業用と個人的に使う割合が、8:2の場合は、減価償却の事業専用割合は80%になります。

車の減価償却費を80%にするので、車を購入した利息も80%で計上していきます。

車などをローンで購入した場合は、利子割引料の必要経費にする割合と減価償却の事業専用割合を合わせるようにしましょう。

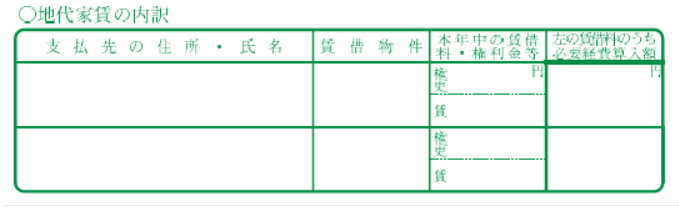

地代家賃の内訳

地代家賃の内訳は、次の事を確認します。

- 住所・氏名などが記入されているかどうかを確認

- 左の賃借料のうち必要経費算入額の割合が合っているかどうかを確認

- 左の賃借料のうち必要経費算入額の合計額と損益計算書の地代家賃㉓の金額が一致しているかどうか

各項目について、確認します。

住所・氏名などが記入されているかどうかを確認

住所・氏名などが記入されているかどうかを確認します。

ちゃんと記入されているかどうかを、サラッと確認します。

左の賃借料のうち必要経費算入額の割合が合っているかどうかを確認

自宅兼事務所の場合は、家賃の全額を必要経費にできません。

自宅の部分は、仕事に使っていないからです。

借りている家の自宅と事務所の使用割合が7:3だった場合は、必要経費算入額が支払った金額の3割になっているかどうかを確認します。

左の賃借料のうち必要経費算入額の合計額と損益計算書の地代家賃㉓の金額が一致しているかどうか

左の賃借料のうち必要経費算入額の合計額と損益計算書の地代家賃㉓の金額が一致しているかを確認します。

本年中における特殊事項

本年中における特殊事項は、特別な事が合った場合に書いていきます。

もし記入するとすると、「コロナウイルスの影響により営業を休止していたので、売上0円の月があります。」などを書きます。

貸借対照表

貸借対照表は、次の事を確認します。

- 貸借対照表の貸借があっているかどうかを確認

会計ソフトで入力している場合は、貸借対照表の貸借は必ず一致します。

でも、一応確認します。

会計ソフトの内容は確認してますので、損益計算書と同様にサラッと確認します。

所得税青色申告決算書とは?確認のしかたをくわしく説明!のまとめ

最後にもう1度確認しましょう。

- 作成した所得税青色申告決算書を手元に置いて確認してください

55日記(955)

最近、「晩御飯をたべさせて~」と言って、自分で食べないようになってしまいました。

66日記(182)

最近、夜中に1時間に1回くらい、起きるようになってしまいました。