貸借対照表の見方や勘定科目の意味など

貸借対照表ってどうやって難しいですよね。

最近スマホでGIANT KILLING読んで、ハマっている税理士の柏嵜です。

東京都大田区で開業しています。

この記事は、貸借対照表の役割や貸借対照表に書いてある勘定科目について書いてあります。

この記事を読むと、貸借対照表が身近にかんじると思いますよ。

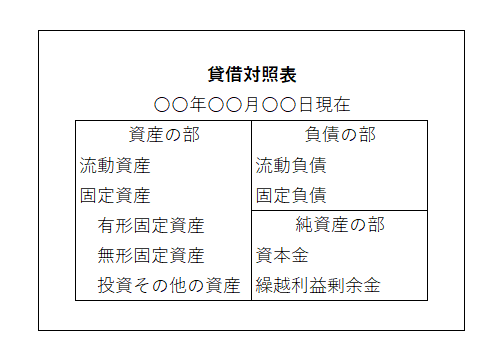

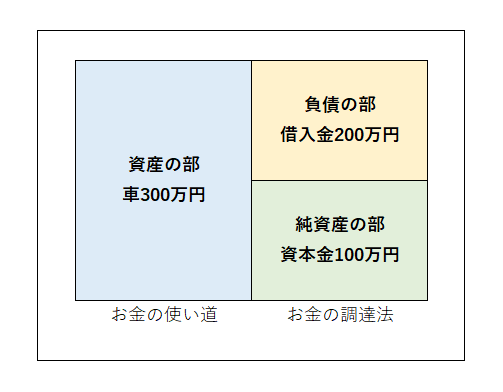

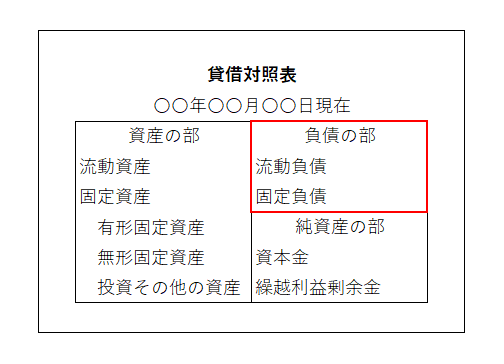

貸借対照表の全体図

簡単ですけど、貸借対照表の全体図となります。

そもそも貸借対照表とは?

貸借対照表とは、月末や決算日などの時点で、

- どのくらいのお金などの財産があるの?

- どのくらいの借金やこれから払うものがあるの?

- どのくらい今まで頑張ってきたの?

が書いてあります。

貸借対照表が読めるようになると、自分の会社や人の会社が安全なのか?危険なのか?がわかるようになります。

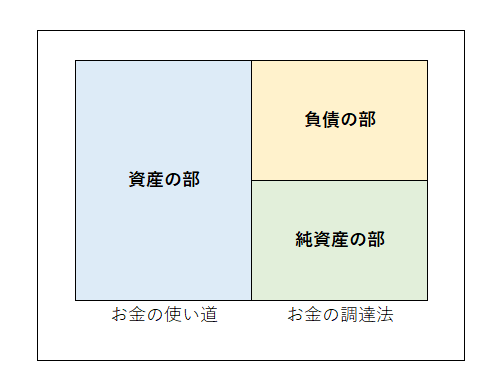

貸借対照表は、大きく分けて3つに別れている

貸借対照表は、大きく分けると3つに別れています。

- 資産の部

- 負債の部

- 純資産の部

です。

それぞれの役割は、

- 資産の部⇒お金を使った結果⇒どれくらいの財産があるの?

- 負債の部⇒他人からお金を調達した結果⇒どのくらいの借金やこれから払うものがあるの?

- 純資産の部⇒自分でお金を調達した結果⇒どのくらい今まで頑張ってきたの?

となります。

図にすると下のようになります。

そして、貸借対照表は、

- 資産の部⇒どれくらいの財産があるの?

- 負債の部⇒どのくらいの借金やこれから払うものがあるの?

- 純資産の部⇒どのくらい今まで頑張ってきたの?

ということも書いてあります。

貸借対照表の基本的な動き

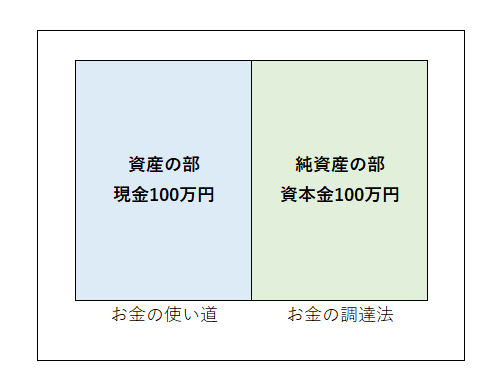

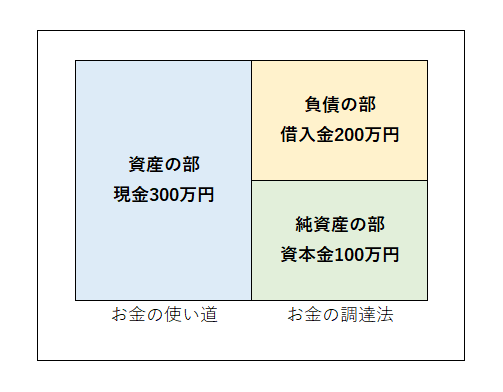

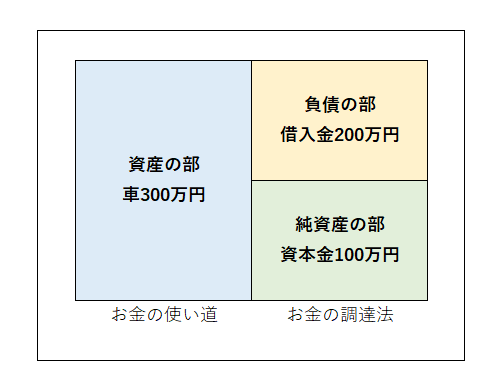

例えば、資本金100万円で会社を作りました。

お金を200万円借りました。

現金300万円で車を買いました。

お金が300万円減って、車が300万円増えまし

お金を使った使い道が、車になります。

でも、借りた200万円と資本金の100万円は、返していないのでそのままとなります。

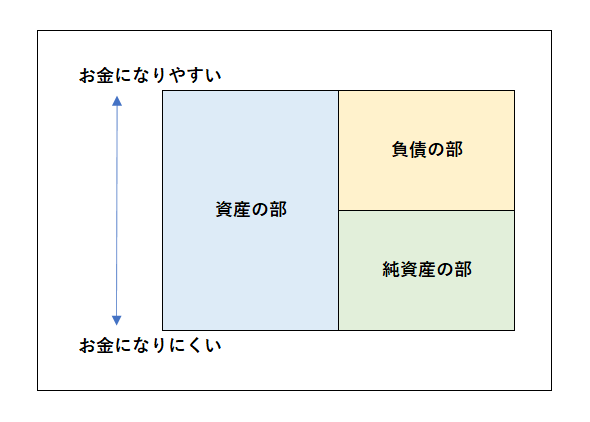

貸借対照表の表示のルール

貸借対照表には、ルールがあります。

資産の部は、上に行くほどお金になりやすくなり、下へ行くほどお金になりにくいものが書かれています。

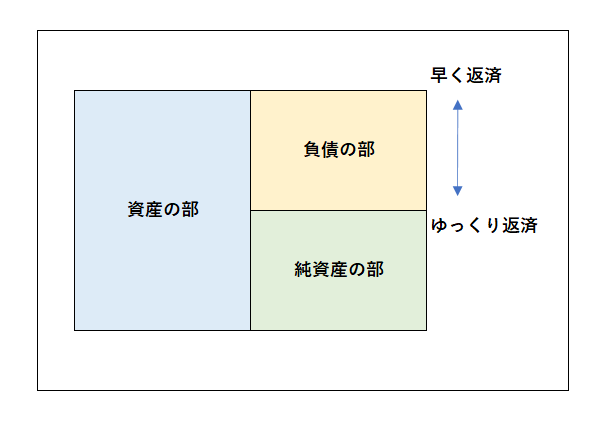

負債の部も同じようなルールがあって、上に行くほど早く返済して、下に行くほどゆっくり返済するものが書かれています。

それでは、資産の部、負債の部、純資産の部について書いていきます。

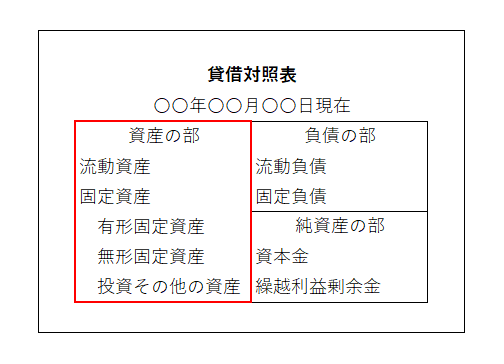

貸借対照表の資産の部

貸借対照表の資産の部には、お金の使い道が書いてあると上で書きました。

もう少し説明すると、貸借対照表には

- お金

- これからお金になるもの

- お金を使った結果

が書いてあります。

貸借対照表の資産の部は、さらに別れています。

- 流動資産

- 固定資産

各項目について、説明していきます。

貸借対照表の資産の部の流動資産

流動資産は、お金やお金になりやすいものが書いてあります。

そして、お金になりやすい順番に書いてあるのです。

現金及び預金

現金及び預金は、現金・当座預金・普通預金・定期預金・定期積金などのお金や銀行に預けている預金の金額の集まりが書いてあります。

受取手形

受取手形は、商品などを販売した時にもらった手形です。

期日が来ればお金になるので、現金の近くに表示をします。

売掛金

売掛金は、商品の販売やサービスを提供して、まだもらっていないお金のことです。

相手に請求すればお金がもらえるので、現金の近くに表示をします。

棚卸資産

棚卸資産は、商品を仕入れたり、製品を作ったりして、会社に売れ残ったものです。

棚卸資産は、取引先に販売すればお金になるので、現金の近くに表示しています。

その他

流動資産に書かれるのは、立替金・前払費用・短期貸付金・前払金などがあります。

これは、お金の出ていった結果(使い道)が書いてあります。

貸借対照表の資産の部の固定資産

貸借対照表の固定資産は、さらに3つに別れます。

- 有形固定資産

- 無形固定資産

- 投資その他の資産

各項目について、説明します。

有形固定資産

有形固定資産とは、形があり目に見えるものです。

例えば、建物・機械・車両・土地などです。

有形固定資産は、土地以外は減価償却という方法で経費にしていきます。

減価償却について確認したい場合は、減価償却とは?わかりやすく説明します!をご確認ください。

無形固定資産

無形固定資産は、商標権・特許権・電話加入権(今あるのかな?)などの権利が書いてあります。

無形固定資産は、減価償却という方法で経費にするものと、経費にしないでそのままのものがあります。

投資その他の資産

投資その他の資産は、投資目的でお金を支払ったものなどが書いてあります。

例えば、売るつもりのない取引先などの株(有価証券)や会社が事務所として借りている場所の敷金や権利金などが書いてあります。

貸借対照表の負債の部

貸借対照表の負債の部は、これから払わなきゃいけないものやお金の調達方法が書いてあります。

調達方法でも、他人からお金を調達した場合などが書いてあります。

貸借対照表の負債の部は、2つに別れます。

- 流動負債

- 固定負債

各項目について、説明していきます。

貸借対照表の負債の部の流動負債

流動負債には、お金の調達方法などが書いてあります。

支払手形

支払手形は、商品代金を払うために発行した手形です。

すぐに払わないで後に払うと約束するものなので、他からお金を調達しないで支払う時期をずらして、お金を調達する方法です。

支払手形は、支払わないと会社が倒産してしまうので、負債の部でも1番上にかいてあります。

買掛金

買掛金は、商品などを購入して、まだ払っていない金額のことです。

買掛金も支払手形と同じように、商品を購入した時にお金を払えばお金は減りますが、後で商品代金を払うことで、お金を調達する方法です。

ちなみに、買掛金と次に出てくる未払金の違いは、

- 買掛金⇒売上に関連する材料費や商品などの仕入れのもの

- 未払金⇒それ以外のもの

となります。

未払金

未払金は、本業以外のものを購入して、まだ払っていない金額のことです。

未払金と未払費用のちがいは、支払期日が来ているかどうかです。

短期借入金

短期借入金は、銀行などから借り入れをした金額が書いてあります。

この後、固定負債に長期借入金とういのが出てきます。

短期借入金と長期借入金の違いは、1年以内に返済しなきゃいけないかどうかです。

借入金の内1年以内に返済しなきゃいけないものを短期借入金とし、それ以外を長期借入金とするのです。

決算書に書いてある短期借入金は、決算日から数えて1年以内です。

つまり、来期1年間で返済する借入金はいくら?ということが書いてあります。

預り金

預り金は、社員から預かった給料の税金や健康保険・厚生年金などです。

貸借対照表の負債の部の固定負債

固定負債には、長期借入金が書いてあることが多いです。

あと、長期未払金などです。

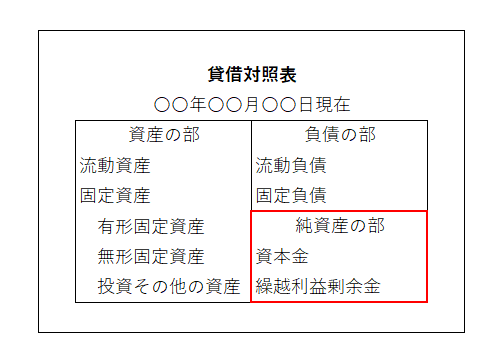

貸借対照表の純資産の部

純資産の部は資本金と繰越利益剰余金が書いてあります。

資本金

資本金は、会社を作った時に自分が通帳に振り込んだお金で、最初の運営資金です。

増資などをしなければ、資本金はずっと変わりません。

増資とは、追加で会社に運営資金をいれることです。

よくある勘違いで、資本金1,000万円と書いてあるからといって、会社にお金が1,000万円必ずあるわけではありません。

最初に会社に入れたお金が1,000万円で、そのあと色々使っているからです。

最初の方に書いてある図で確認します。

会社を設立するのに100万円、借り入れ200万円して、300万円の車を買いました。

この時にお金は100万円ありませんが、資本金は100万円となっています。

資本金の100万円は、「自分が調達したお金が100万円ですよ」と表しているだけなのです。

繰越利益剰余金

繰越利益剰余金は、会社が設立してから現在までの利益の合計が書いてあります。

利益が出れば使えるお金が増えますので、繰越利益剰余金も自分が調達したお金と考えられます。

貸借対照表の金額は大きいほどよいのか?

貸借対照表は、資産の部=負債の部+純資産の部となっています。

資産の部と負債の部+純資産の部の金額は、大きい方が良いかと言うとそうでもないのです。

例えば、

- 売掛金に何年も回収できない物がある

- 棚卸資産に売れないものがいっぱい残っている

などの理由でも、貸借対照表の金額は大きくなってしまいます。

貸借対照表の金額が大きいのが良いのではなく、ムダの無いものが良いのです。

初心者必見!貸借対照表の見方や勘定科目の意味などを解説!のまとめ

最後にもう1度確認しましょう。

55日記(1134)

お風呂入る入らないの攻防がめんどくさいです。

お風呂に入ると「出たくない」とか言うし。

どうなってるんだ?

66日記(361)

リモコンが好きなのです。

特に照明のリモコンが。

ボタンを押して点いたり消えたりして喜んでいます。