税理士の柏嵜忠弘です。東京都大田区で開業しています。

会社の決算の直前になって、節税対策しなきゃと悩んでいませんか?

実は、この記事で紹介するようなことをすると、ほとんど経費になりません。

なぜなら、決算の節税対策はギリギリではうまくいかないことが多いからです。

この記事では、直前での支出は経費にならないことや経費の前払はメリットとデメリットがあることを書いています。

この記事を読み終えると、決算直前でやってはいけない節税対策を理解することが出来ます。

決算直前に商品を買って節税しようとする

卸売業や小売業が決算ギリギリに商品を購入しても、節税にはなりません。

なぜなら、仕入れた商品は、商品在庫になって経費とならないからです。

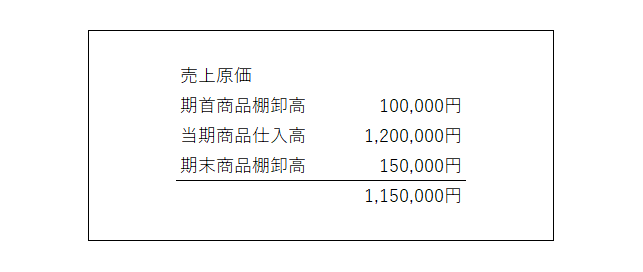

実際に、損益計算書の一部で確認してみます。

売上原価の計算方法は、期首商品棚卸高+当期商品仕入高―期末商品棚卸高です。

数字にすると、100,000円+1,200,000円―150,000円=1,150,000円です。

この1,150,000円が、経費となる部分です。

※商品棚卸高とは、会社に在庫として残っている商品のことです。

期首商品棚卸高とは、会社の事業年度の最初の日に会社にあった商品在庫を、金額にしたものです。

期末商品棚卸高とは、会社の事業年度の最後の日に会社に会った商品在庫を、金額にしたものです。

会社の決算期末に、節税対策として商品を1,000,000円購入し、経費を増やしたとします。

でも、その商品が販売されていない場合は、会社に残ってしまっているので、商品在庫となって経費になりません。

当期商品仕入高は、1,000,000円商品を購入したので増えていますが、期末商品棚卸高も1,000,000円増えています。

商品を仕入れて販売していなので、会社に残っている商品在庫が増えただけなのです。

経費となる金額は1,150,000円で変わりません。

仕入れたものは、販売しないと経費になりません。

節税しようとして、決算ギリギリに商品を大量購入しても、その商品が売れなければ経費にならないのです。

決算直前に商品券を買って節税しようとする

決算ギリギリに商品券を買っても、節税にはなりません。

なぜなら、商品券で配っていないものは、貯蔵品になってしますからです。

実際に、お客さんと打ち合わせをすると、「商品券買ったら経費にならないの?」という話はよく出てきます。

商品券も商品と同じように、買っただけでは経費にならないのです。

商品券を購入した領収書があるからと言って、経費になるものではなく、貯蔵品になってしまいます。

貯蔵品とは、将来経費になるものを集めた勘定科目です。

仕訳にすると下のようになります。

商品券を5万円買って、その商品券が期末に3万円余ったとします。

この仕訳の場合は、2万円分しか使っていないので、2万円分は経費になって、3万円分は貯蔵品となって経費になりません。

商品券も商品と同じように、買っただけでは経費になりません。

貯蔵品については「消耗品はすべて経費にならない!?貯蔵品について」に詳しく書いていますので、確認してください。

商品券は、名簿が必要です。

商品券を経費にするには、名簿を作成が必要です。

なぜなら、商品券は換金できるので、社長自身が使うことが出来てしまうものです。

そのため、税務調査があったときなどは、商品券を渡した人の名簿を見せてくださいと言われることがあります。

商品券を購入した時は、名簿を作成しましょう。

商品券は、消費税も減らせません

商品券を購入しても消費税を減らすことはできません。

なぜなら、商品券を購入したときは、お金が商品券に変わっただけで、消費をしていないからです。

商品券で、商品を購入したりサービスを受けないと、消費税を払ったことにはなりません。

消費税の簡易課税を適用している場合は関係ありませんが、原則課税を適用している場合は、覚えておくと良いです。

商品券の購入は、消費税を減らす効果がない

消費税の原則課税と簡易課税の違いを知りたい方は、消費税の原則課税と簡易課税の違いを4つのポイントから説明します!を読んでください。

決算直前にPASMOなどにチャージをして節税しようとする

決算ギリギリにPASMOにチャージしても、節税にはなりません。

なぜなら、PASMOにチャージすることは、経費を使ったわけではなくPASMOというカードにお金を入れただけだからです。

実際に、PASMOのチャージを旅費交通費で処理していると、経費にならないことがあります。

コンビニなどで個人的なものも買えますし、現在は電車での利用だけの方は少ないのではないでしょうか。

しかも、チャージの領収書だけを残しておいて、PASMOで買った領収書を捨ててしまうと、本当に何に使ったか分かりません。

PASMOのチャージを経費にしている場合は、税務調査の時に個人的なものに使っていないかチェックされます。

税務調査で指摘を受けないためには、PASMOのチャージを旅費交通費で処理しないようにします。

PASMOで使ったレシートを経費としていきましょう。

決算ギリギリに車を買って節税しようとする

決算ギリギリに車などの資産を買っても、節税効果は薄いです。

なぜなら、減価償却が必要なものは、使い始めてから決算日までが短いと、経費になる部分が少ないからです。

減価償却は、月割りで経費化します。

決算ギリギリで車などの資産を購入し使用した場合は、使用開始から決算日までの月数分だけが経費となります。

例えば、300万円の車を期首に買った場合と期末に買った場合を比較します。

期首に買った場合は、1年間のうち12カ月車を使えるので、経費も12カ月分となります。

3,000,000円×0.166×12/12=498,000円

期末に買った場合は、1年間のうち1カ月車を使えるので、経費も1カ月分となります。

3,000,000円×0.166×1/12=41,500円

減価償却のことは詳しく書きませんが、減価償却になる資産を経費化すると、買うタイミングで経費になる金額が変わってきます。

最大限減価償却として経費化するためには、1年間その資産を使う必要があります。

節税効果は薄いと書きましたが、諸費用などは経費化できます。

買わないよりは買った方が経費が多いですが、期首に近いと経費を多くとれるようになります。

減価償却について知りたい方は、減価償却を簡単にわかりやすく説明します!を、お読みください。

決算直前のダメな節税対策4つのまとめ

最後にもう1度確認しましょう。

最後まで読んでいただき、ありがとうございました。