税理士の柏嵜忠弘です。東京都大田区で開業しています。

消費税が令和1年10月1日から10%になります。

不動産賃貸の家賃の経過措置について悩んでいませんか?

この記事には、主に次のことが書いてあります。

- 建物などの家賃についての経過措置の前提

- 経過措置の要件で注意したいもの

- 自動継続条項のある賃貸借契約

この記事を読むと、家賃の経過措置について理解することができますよ。

※事務所などの家賃を払う方について書いて行きます。

建物などの家賃にも消費税の経過措置はあります

建物などの家賃で消費税の経過措置を受ける場合には、次の前提があります。

前提

- 事業用で使用する建物などの貸付であること

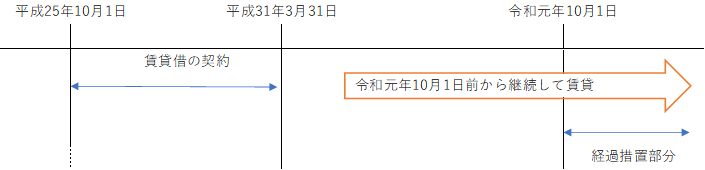

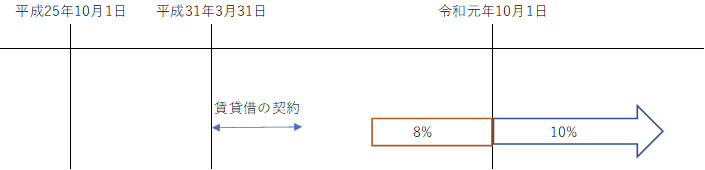

- 平成25年10月1日から平成31年3月31日までの間に契約したもの

- 平成31年10月31日以前から引き続き借りていること

- その契約が次の「①及び②」又は「①及び③」の要件に該当するとき

消費税の経過措置の要件

➀当該契約に係る資産の貸付期間及びその期間中の対価の額が定められていること。

➁当事者が事情の変更その他の理由により当該対価の額の変更を求めることが出来る旨の定めがないこと。

➂契約期間中に当事者の一方又は双方がいつでも解約の申し入れをすることが出来る旨の定めがないこと並びに当該貸付に係る資産の取得に要した費用の額及び付随費用の額(利子又は保険料の額を含む。)の合計額のうちに当該契約期間中に支払われる当該資産の貸付の対価の額の合計額の占める割合が100分の90以上であるように当該契約において定められていること。

※「経過措置を受けたときは、相手方に対して消費税が8%であることを書面で通知すること」とありますので、8%ですよという連絡がくるはずです。

経過措置を受けられる場合

経過措置が受けられない場合

この場合は、賃貸借の契約が平成25年10月1日~平成31年3月31日で行っていないため経過措置の対象となりません。

消費税は、令和1年9月分までが8%で、令和1年10月分から10%になります。

家賃の消費税の経過措置の要件で注意したいもの

「期間中の対価の額が定められていること」とは

- 「期間中の対価の額が定められていること」に該当するもの

契約期間中の賃貸料の総額を定めているもの

賃貸料の年額、月額等を、例えば「年(月)額〇〇円」と定めており、これに契約期間の年数、月数等を乗じることにより、契約期間中の賃貸料の総額を計算できるもの

「2年契約で最初の1年が20万円残りの1年が15万円」など賃料の変更があらかじめ決まっている場合

- 「期間中の対価の額が定められていること」に該当しないもの

建物の賃貸料を、「定額料金〇〇円に売上金額の〇%相当額を加算した額とする。」や「その年の固定資産税の〇倍とする。」などと定めている場合。

家賃が変動する場合や家賃総額のわからない場合などは、経過措置に該当しないということです。

※賃貸人が修繕義務を履行しない等、正当な理由により対価を変更した場合には、「対価の変更が行われた場合」としては扱わず、他の要件を満たす限り、経過措置の対象とすることが出来ます

契約書に「協議により同意があった場合に対価を変更することができる」とあった場合

経過措置の適用要件➁に「対価の額の変更をもとめることができる旨の定めがないこと」とういうのがあります。

建物などを貸している人と借りている人が同意しても、変更を求めることになるので経過措置の要件に該当しません。

契約書に「消費税率の改正があったときは改正後の税率による」とあった場合

消費税率の改正があったときは改正後の消費税率によるというのは、対価の額の変更に該当しないものとして扱われます。

契約の内容が経過措置の前提や要件を満たす場合は経過措置が適用されます。

経過措置の対象となる建物などの不動産の賃貸について、「消費税率の改正があったときは改正後の税率による」旨の定めに基づき平成31年4月1日以後に賃料を変更した場合は、変更後の賃料については経過措置の対象となりません。

家賃の消費税の経過措置の注意点

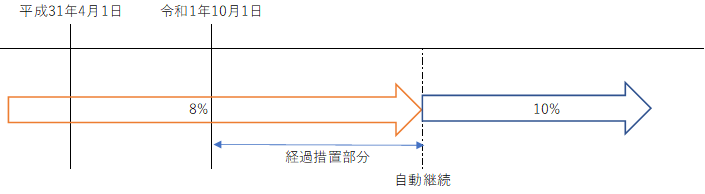

自動継続条項のある賃貸借契約

経過措置の適用がありますが、2年ごとに自動継続する場合などは、自動継続後の賃料の消費税は10%になります。

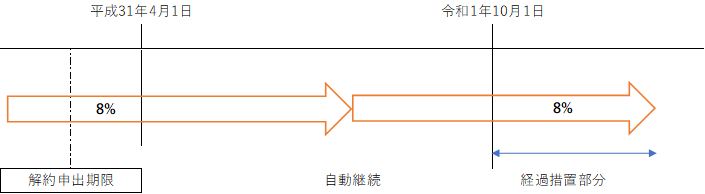

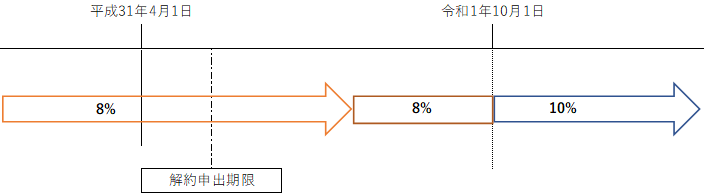

自動継続条項のある賃貸借契約で「解約する場合は貸付期間満了の日の〇月前までに申し出ること」とされている場合

解約申出期限を過ぎたところで新しい契約があったものとして考えます。

経過措置となる場合

こちらの場合は、解約の申出期限を過ぎれば、新しい契約と考えられます。

新しい契約が、経過措置の前提の中の「平成25年10月1日から平成31年3月31日までの間に契約したもの」に該当しますので、令和1年10月1日をまたがる場合は、経過措置に該当します。

その後の自動継続については、経過措置の対象とならず10%の消費税となります。

経過措置とならない場合

こちらの場合は、解約の申出期限を過ぎたときに、経過措置の前提の中の「平成25年10月1日から平成31年3月31日までの間に契約したもの」を過ぎてしまっています。

経過措置に該当しないので、令和1年9月30日までが8%で令和1年10月1日から10%となります。

貸付期間中の解約条項がある場合

貸付期間及び貸付期間中の賃貸料が定められており、かつ、賃料の変更はできなこととなっているけど、やむを得ない事情が生じた場合には解約することが出来る場合

経過措置の要件の➀及び➁を満たすので経過措置が適用されます。

居住用は、土地の貸付は関係ない

居住用の建物の家賃や土地の地代などには、消費税は掛かりません。

経過措置は、ありません。

消費税10%の前に経過措置があります―不動産の家賃編―のまとめ

経過措置の前提と要件をしっかり確認してください。

消費税は難しいので、税理士に必ず確認してください。

最後まで読んでいただきありがとうございました。