税理士の柏嵜忠弘です。東京都大田区で開業しています。

工事の請負等の経過措置で悩んでいませんか?

この記事には、主に次のことが書いてあります。

- 工事等の請負契約の経過措置

- 契約書は必ず作る

- 対象外のもの

- 工事の請負等の金額に増減があった時

- 追加工事を請求する場合

この記事を読むと、工事の請負等の経過措置について理解を深められますよ。

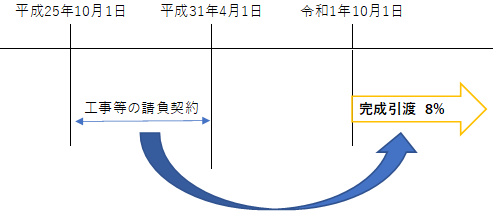

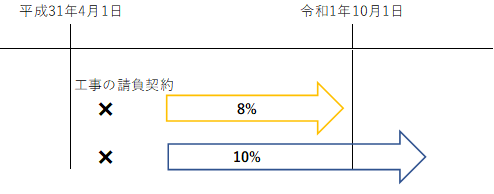

工事等の請負契約についても消費税の経過措置あります

工事等の請負契約についても消費税の経過措置はあります。

平成26年4月1日~平成31年3月31日までの間に工事等の請負契約をした場合には、工事の完成引き渡しが令和1年10月1日以降になっても消費税は8%となります。

工事等の請負契約の範囲

- 工事の請負に係る契約

- 製造の請負に係る契約

- これらに類する契約(測量、地質調査、工事の施工に関する調査、企画、立案及び管理並びに設計、映画の製作、ソフトウエアの開発その他の請負に係る契約)

消費税の経過措置の適用要件

- 指定日の前日までに締結した工事等の請負契約に基づき、施工日以後に目的物の引き渡しを行う場合

- 仕事の完成に長期間を要するもの

- その仕事の目的物の引き渡しが一括して行われるものであること

- その契約に係る仕事の内容につき、相手方の注文が付されているものであること

工事等の請負契約の範囲と消費税の経過措置の適用要件の関係

工事の請負に係る契約と製造の請負に係る契約は、1番を満たせば経過措置の適用が受けられます。

これらに類する契約は、1番~4番すべてを満たせば経過措置の適用が受けられます。

契約書は必ず作成する

契約書の作成しているかどうかは、経過措置の適用要件には含まれていません。

でも、契約締結日や工事内容が経過措置の適用要件に合うかどうかはっきりさせなければならないので、必ず作成してください。

後で、口約束でしたと言っても証拠にはならないので、証拠を残しておきましょう。

工事の請負の着手日は関係ない

工事の請負等の経過措置は、平成25年10月1日~平成31年3月31日までに締結されて、令和1年10月1日以後に引き渡されたものに関して適用されます。

着工日が、令和1年10月1日以降であっても消費税の経過措置の対象となります。

経過措置の適用を受けている通知をする

経過措置の適用を受ける場合には、「経過措置の適用を受けている」ということを請負契約書などの書面に記載することとなっています。

でも、記載がないからと言って経過措置の適用に影響を及ぼすことはありません。

実際の契約が経過措置の範囲と要件を満たしていれば、経過措置の適用があり消費税は8%となります。

対象外となるものの例

月極めの警備保障又はメンテナンス契約のように期間極めの契約の場合は、役務の全部の完了が一括して行われるものではないため「仕事の目的物の引渡しが一括して行われること」の要件を満たさないため、経過措置の適用はありません。

工事の請負等に係る消費税の経過措置の注意点

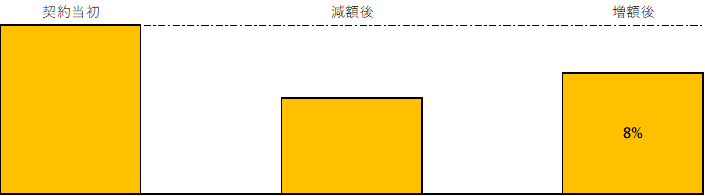

経過措置の適用を受ける工事の請負金額に増減があった場合

経過措置が適用される工事の請負金額がについて、平成31年4月1日以降以降に増額があった場合には、その増額部分については経過措置に適用はありません。

経過措置が適用される工事に係る請負金額について、平成31年4月1日以降に増減が生じたときは次のようになります。

契約当初の枠を超えるか、超えないかが経過措置に該当するかしないかの分かれ目となっています。

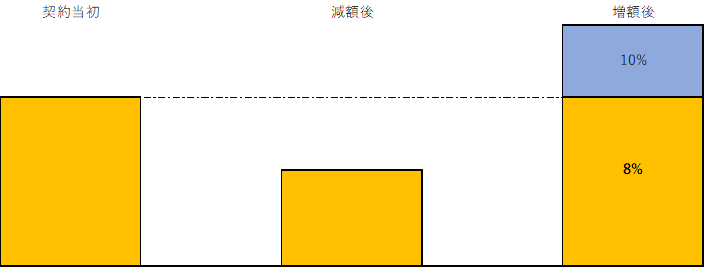

- 最終の請負金額が当初の契約の請負金額より少ない場合

途中で請負金額が減額して、増額するという事実があるかどうかはわかりませんが、契約当初の金額以下であれば、経過措置の対象となります。

- 最終の請負金額が当初の契約の請負金額より多い場合

契約当初は、平成31年3月31日以前に契約していますので、その後の増額分は経過措置の対象外となります。

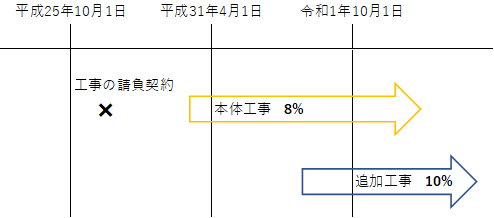

追加工事を請求する場合

本体工事が経過措置の対象になっていても、追加工事を請求する場合は経過措置の対象とならない場合があります。

本体工事が、平成25年10月1日~平成31年3月31日以前に契約していても、追加工事を平成31年4月1日以降に契約している場合の追加工事の消費税は10%です。

工事の請負等が短期工事の場合

平成31年4月1日以降に請負っている工事でも、平成31年9月30日までに終了すれば工事に対する消費税は8%となります。

しかし、工期が遅れてしまって平成31年10月1日以降に工事が終了した場合は、工事に対する消費税は10%になってしまうので注意です。

このような場合が想定される納期ギリギリの工事については、発注者との消費税に関する取り決めを、請負契約書に記載する方が良いでしょう。

消費税の経過措置と下請業者との関係

施主との請負契約が平成25年10月1日~平成31年3月31日の場合は、請負工事等の範囲や要件を満たしていれば、その工事に係る消費税は8%です。

でも、下請業者に請負ってもらった工事が平成31年4月1日以降の請負契約で、消費税が10%となってしまったからと言って、下請業者から請求される消費税を8%にすることはできません。

施主が依頼した物件全体が経過措置の対象になるのではなく、施主と元請の契約や元請と下請の個々の契約により判断します。

工事の請負等の経過措置と書いてきましたが他にもあります

工事の請負等の経過措置と書いてきましたが、工事以外の物もあります。

- 結婚式、披露宴の引き受け

- パック旅行の引き受け

- 名入アルバム、名入タオル、名入引出物の製作などです

消費税8%から10%へ!工事の請負等にも経過措置ありますのまとめ

工事の請負等の経過措置について書きました。

契約日が非常に重要になるので、必ず契約した日を確認してください。

契約書の作成も忘れずに。

消費税は、難しいので必ず税理士に確認してください。

最後まで読んでいただきありがとうございました。