所得金額調整控除について

所得金額調整控除についてどんな制度だろう?と悩んでいませんか。

最近ノースフェースのバッグを半額で買って喜んでいる税理士の柏嵜です。

東京都大田区で開業しています。

この記事は、所得金額調整控除について書いてあります。

この記事を読むと、所得金額調整控除に詳しくなりますよ。

所得金額調整控除とは?

所得金額調整控除は、給料をもらっている人の控除になります。

給料をもらっている人で、

- 子どもがいる場合・特別障害者の場合

- 給料と年金の両方の収入がある場合

には、控除を受けられる可能性があります。

各項目について、解説をしていきます。

所得金額調整控除とは? 子どもがいる場合・特別障害者の場合

子ども・障害者に対する所得金額調整控除は、所得金額調整控除を受けようとする人の給料が850万円を超えていて、次の3つのどれかだった場合に、所得金額調整控除を適用できます。

- 所得金額調整控除を受けようとする本人が、特別障害者

- 所得金額調整控除を受けようとする人に、年齢23歳未満の扶養親族がいる

- 所得金額調整控除を受けようとする人に、特別障害者の同一生計配偶者がいる又は同一生計扶養親族がいる

専門用語が多いので詳しくは、所得金額調整控除FAQでご確認ください。

所得金額調整控除の具体的な控除金額は?

所得金額調整控除の具体的な控除金額は、次のとおりです。

- 子ども・障害者に対する所得金額調整控除は、(給与等の金額―850万円)×10%

子ども・障害者に対する所得金額調整控除の給与等の金額の注意点は、次の2つ

- 給与等の金額の上限は1,000万円なので、給与等が2,000万円でも1,000万円で計算する

- 給与等の金額の上限が1,000万円なので、控除額の上限は15万円となる

子ども・障害者に対する所得金額調整控除は、最大で15万円の控除となります。

夫婦共働きだけど、所得金額調整控除は、1人しかダメなの?

夫婦共働きでも、次の要件を満たせば、夫婦両方が所得金額調整控除を受けることができます。

- 夫婦2人の給料収入が、850万円を超えていること

- 年齢23歳未満の扶養親族などがいる

扶養の控除というと、父親か母親のどちらか1人の控除となります。

子ども・特別障害者の所得金額調整控除は、どちらか1人で控除を受けるという考え方がないため、夫婦で控除を受けることができます。

所得金額調整控除は、2か所給与の場合はどうするの?

2か所で給与をもらっている人の所得金額調整控除は、次の通りになります。

- メインの給料が850万円を超える場合は、メインの給料の年末調整で控除を受けることができる

- メインの給料とサブの給料の合計が850万円を超える場合は、確定申告となる

メインの収入の金額によって、適用が変わります。

所得金額調整控除とは? 給与と年金の両方の収入がある場合

年金の所得金額調整控除は、次の2つの金額の合計額が10万円を超えていたら、適用されます。

- 給料から給与所得控除額を控除した金額

- 公的年金等の収入金額から公的年金等控除額を控除した金額

給料から給与所得控除額を控除した金額と公的年金等の収入金額から公的年金等控除額を控除した金額は、それぞれ10万円を超えていた場合は、10万円とします。

所得金額調整控除の具体的な控除金額は?

所得金額調整控除の具体的な控除金額は、次のとおりです。

- 給料と年金の両方の収入がある人に対する所得金額調整控除は、(給与所得控除後の金額+公的年金等控除額の控除後の金額)―10万円

給料と年金の両方の収入がある人に対する所得金額調整控除の注意点は、次の2つ

- 給与所得控除後の金額が10万円を超える場合は、10万円

- 公的年金等控除額の控除後の金額が10万円を超える場合は、10万円

となります。

給与所得控除後の金額が10万円が超える場合

給与所得控除後の金額が10万円を超える場合とは、給料の年間収入が65万円を超える場合です。

公的年金等控除額の控除後の金額が10万円を超える場合

公的年金等控除額の控除後の金額が10万円を超える場合は、年齢で変わります。

- 65歳未満の方は、公的年金等の収入金額が70万円以上の場合

- 65歳以上の方は、公的年金等の収入金額が120万円以上の場合

年金がある場合は、年令によって変わりますので、注意が必要です。

子ども・特別障害者と年金の所得金額調整控除は、併用できるの?

子ども・特別障害者と年金の所得金額調整控除は、併用できます。

子ども・特別障害者と年金の所得金額調整控除をしてから、給与等と年金の両方の収入がある人に対する所得金額調整控除を引きます。

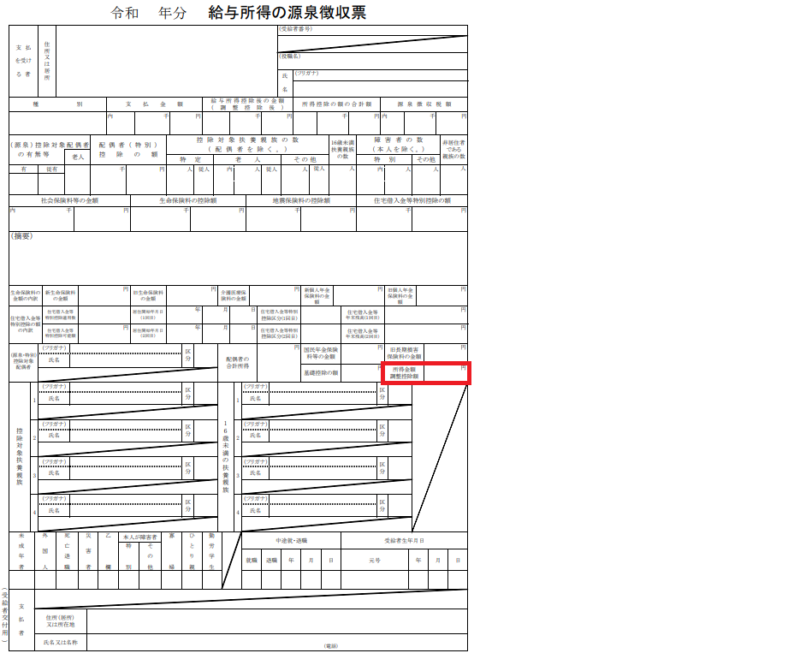

所得金額調整控除額の源泉徴収票の記載場所は?

源泉徴収票で確認する場合は、次の赤く囲ったところに数字が入っています。

給料をもらっている人は、こちらに数字が入っているかどうかを確認してください。

☆☆☆関連記事☆☆☆

ひとり親控除と寡婦控除をわかりやすく解説!2020年年末調整

源泉控除対象配偶者・同一生計配偶者・控除対象配偶者の違いをわかりやすく解説!

年末調整や確定申告に出てくる扶養親族や同居老親等・同居特別障害者などをわかりやすく解説!

所得金額調整控除額とは?対象やどこに記載などをわかりやすく解説!のまとめ

最後にもう1度確認しましょう。

55日記(891)

最近は、ドラえもんをテレビで見るようになりました。

意味がわかっているかどうか、わかりませんけど。

66日記(118)

うちわで顔を扇ぐととても喜びます。